Quand Amazon $100 milliard 2025 capex collides with OpenAI’s “Stargate,” an AI-driven hardware revolution is reshaping the electronics supply chain—where optical modules and PCB servir de moteurs de base.

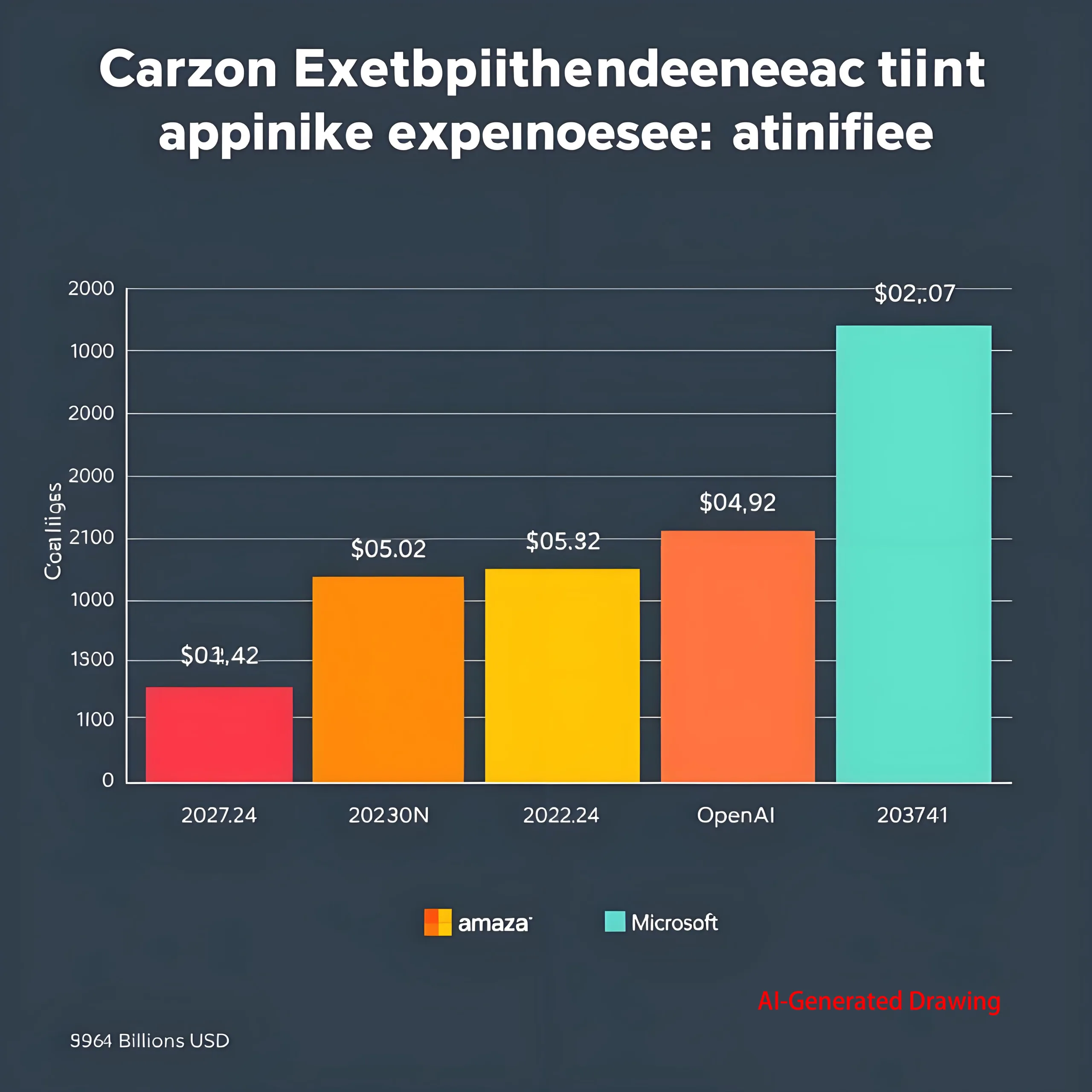

Course des armes informatiques mondiales: Paysage des dépenses en capital

Géants à l'étranger: $100B + Capex Surge

-

Amazone: $75B Capex dans 2024, projeté >$100B dans 2025 (à l'origine du nuage)

-

Google: $17.2B Q1 2025 capex (+44% En glissement annuel), $75B Plan de l'année complète

-

Microsoft: $16.7B Q1 2025 (+53% En glissement annuel), accélérer les investissements dans le cloud AI

-

Méta: Capex élevé à 60-65 milliards de dollars (LLM R&D + matériel personnalisé)

Statistique clé: Haut 4 CSPS ’ 2025 Capex total dépasse 300 milliards de dollars, croissance >35% En glissement annuel.

Joueurs émergents: Nouveaux entrants agressifs

-

Openai: “Stargate” supercomputer project (>$100B Coût estimé)

-

Tesla / Apple: Faire monter les investissements matériels pour en interne AI chips

-

Changement de l'industrie: Haut 4 Le partage CSPS CAPEX tombe de 59% (2023) à <50% (2025)

“As OpenAI builds supercomputers and Tesla develops Dojo chips, traditional data center boundaries are collapsing.”

Guerres de puce AI: GPU VS. Bataille ASIC

GPU: Fondation de l'informatique Empire

-

Dominance: Poignées >90% de la formation du modèle IA

-

Métrique de performance:

Compute Density (TFLOPS/mm²) = Transistor Count × Frequency × Core Efficiency -

L'avance de Nvidia: Bande passante H100 3Tb / s, Vitesse nvlink 900GB / s

ASIC: Révolution des puces personnalisées

-

Efficacité énergétique: 40-60% inférieur Power vs. GPU à la même calcul

-

Formule de retour sur investissement:

ROI (months) = (Power Savings × Scale) / (R&D Cost ÷ Lifespan) -

Projection de croissance: Prévisions Marvell 2028 Vous avez un marché ASIC >$40B (47% TCAC)

Révolution architecturale: Grappes hyper-nœuds

-

Cluster HWJ 384-nœud:

Theoretical Compute = Single-Chip Power × 384 × Interconnect Efficiency (≈1.7×NVL72) -

Limitation GB 200: Interconnexion en cuivre max 72 cartes, Optical Breaks Topology Barrières

PCB / modules optiques: Bénéficiaires de base de calcul Boom

PCB du serveur AI: Révolution de la couche & Matériel Innovation

| Type de serveur | Couches de PCB | Taux de données | Prime de prix |

|---|---|---|---|

| Traditionnel | 6-8 | ≤ 56 Gops | Base de base |

| Serveur GPU | 12-16 | 112Gbit/s | +300% |

| Nœud ASIC | 20+ | 224Gbit/s | +700% |

Percée:

-

Cuivre lourd: 3poignées d'aluminium oz >1000UN actuel

-

Matériaux hybrides: Megatron ™ 8 Df ≤0,0015 (@ 112 GHz)

Modules optiques: CPO VS. LPO Tech Divide

-

Surtension de la demande: >5,000 modules par cluster ASIC

-

Chemins technologiques:

-

LPO (Entraînement linéaire): Pouvoir ↓ 50%, latence <2ns

-

CPO (Optique co-emballée): Densité ↑ 5 ×, coût ↓ 30%

-

-

Dimensionnement du marché:

Optical Market = AI Chip Volume × Interconnect Ratio × Penetration Rate

Prévisions clés: 1.6T adoption du module à atteindre 25% par 2025 (Revêtement léger)

Ascension de la Chine: Percées de localisation

Infrastructure informatique axée sur les politiques

-

Poyeuses nationales: 70+ centres de données en construction, 600K + nouveaux racks

-

Calculer la cible: 1,037.3 Eflops par 2025 (43% Croissance en glissement annuel)

Localisation matérielle: PCB / progrès optique

| Segment | Taux de localisation | Dirigeants | Innovations |

|---|---|---|---|

| PCB à grande vitesse | 35% | UGPCB / Deepkin / Tech | 112GBPS Perte ultra-faible |

| Modules optiques | 60%+ | Innolight / Eoptolink | 1.6TRAPPOSSION DE MASSE CPO |

| Substrats IC | <15% | UGPCB / Sinxing | 2.5D emballage D TSV |

Impact tarifaire: PCB haut de gamme Coûts de réinstallation >30%, renforcement des chaînes d'approvisionnement locales

Focus d'investissement: Analyse des leaders

Positionnement des fabricants de PCB

-

Ucp : Core Nvidia HGX Substrat Fournisseur, rendement >95%

-

Et la technologie: Matériaux de qualité m7 nvidia certifiés, partager la montée

-

Deepkin: 3D substrat capacité ↑ 300%

Paysage des vendeurs de modules optiques

| Fournisseur | Technologie de base | 800Statut g | 1.6T progressive |

|---|---|---|---|

| Innolight | LPO + Photonique en silicium | Production de masse | Échantillonnage |

| Eoptolink | Intégration CPO | Petit lot | Scène de laboratoire |

| Cambridge Tech | Linbo à couches minces | Essai | - |

Équipement & Champions matériels

-

Précision Nikon: Lithographie d'imagerie directe ≤2μm

-

Brouillard: Film de blindage ultra-mince ≤5μm

-

Wazam Nouveaux matériaux: DK / df bas Mégatron 8

2025-2028 Feuille de route technologique

-

Échelle de la couche PCB:

Avg AI Server Layers = 12 + 0.5×(Annual Compute Growth)→ 24L par 2028 -

Intégration optique:

-

Adoption du CPO >15% par 2025

-

Optique embarquée (Obo) production de 2027

-

-

Innovations thermiques:

-

Résistance thermique PCB refroidie par liquide <0.1° C / W

-

Conductivité des matériaux à changement de phase >20Avec mk

-

Aperçu de l'industrie: “When compute demand doubles quarterly, only by etching light paths on PCBs and building 3D silicon cities can we ride the AI tsunami.”