あ 回路基板 紙より薄い今ではグローバルテクノロジーの競争における重要な戦場になっています. AIサーバーからスマート車両まで, そのパフォーマンスは、電子製品の成功または失敗を直接決定します.

UGPCBのテストラボで, エンジニアは、新しく生成されたAIサーバーを配置します プリント基板 -55°Cの極端な寒い環境に, その後、その後125°Cの高温チャンバーに急速に移します 30 秒. この過酷なサイクルテストが繰り返されます 1,000 時間 - すべてのミクロンレベルの回路が極端な条件下で信号の安定性を維持することを保証する.

“Our project nearly missed its deadline due to PCB signal interference!” lamented a tech company R&Dディレクター. AIコンピューティングブームとスマートビークルエレクトロニックアーキテクチャ革命により, ハイエンドのPCB製造業は、前例のない技術変革と能力競争を受けています.

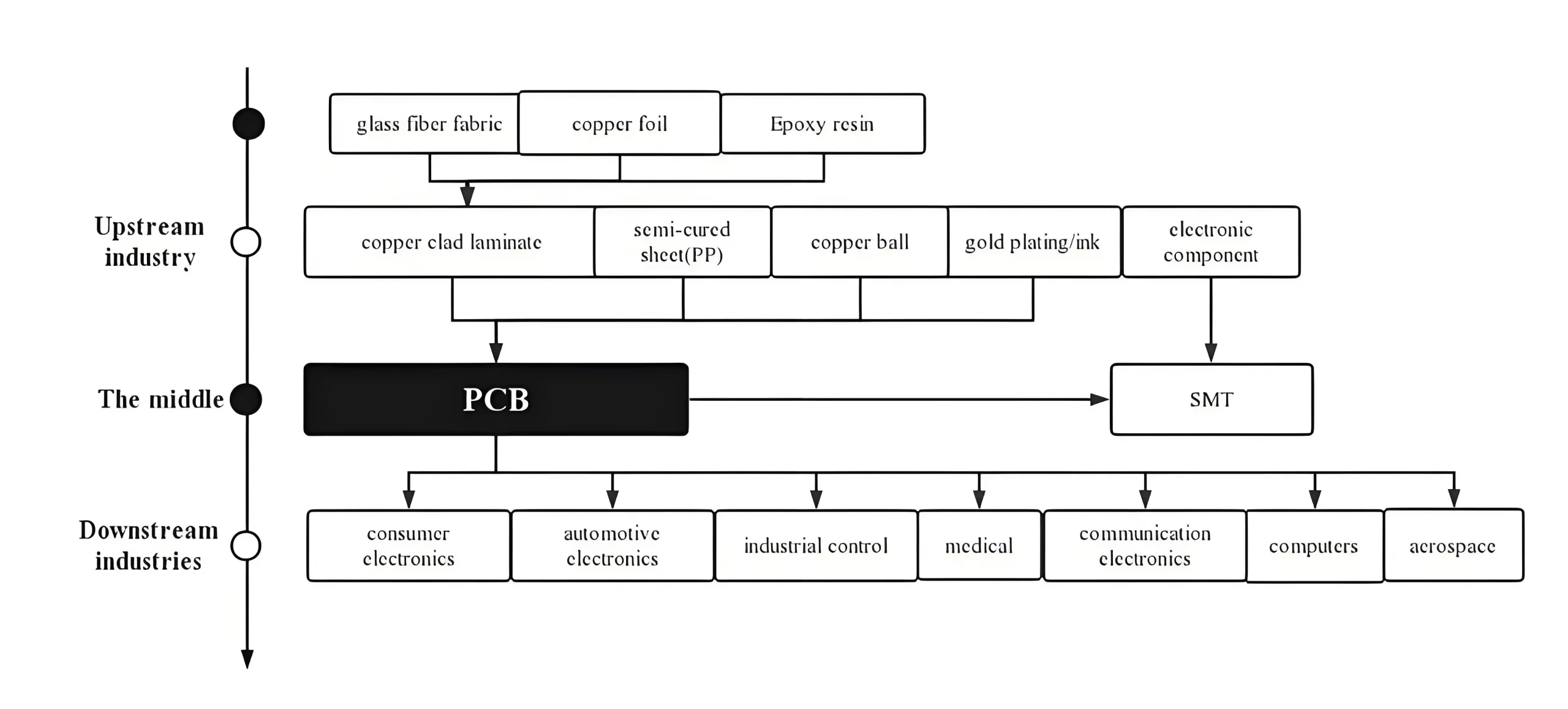

01 業界チェーン分析: PCB製造の循環システム

プリント基板, hailed as the “Mother of Electronics,” form the core skeleton of nearly all electronic devices. コンポーネントの基礎プラットフォームとして, これらは重要な電気接続を可能にします. それらの品質は、最終製品の信頼性を直接決定します, 寿命, 市場の競争力.

上流: The “Three Kingdoms” Battle in Raw Materials

原材料は構成されています 60% PCBコストの, 銅覆われたラミネート付き (CCL) 単独で会計 27.31%. CCLは、構成される複合材料です:

-

銅箔 (42.1% CCLコストの): AIサーバーは、低走性ホイルの急増需要を駆動します (純度≥99.99%)

-

電子グラスファイバーファブリック (約27%のコスト): 5Gベースステーション & AIサーバーには、低dkガラス生地が必要です

-

合成樹脂: 水ベースの樹脂需要が増加します 15% ヨーイ, EU ROHSが運転しています & 中国のエコ標準

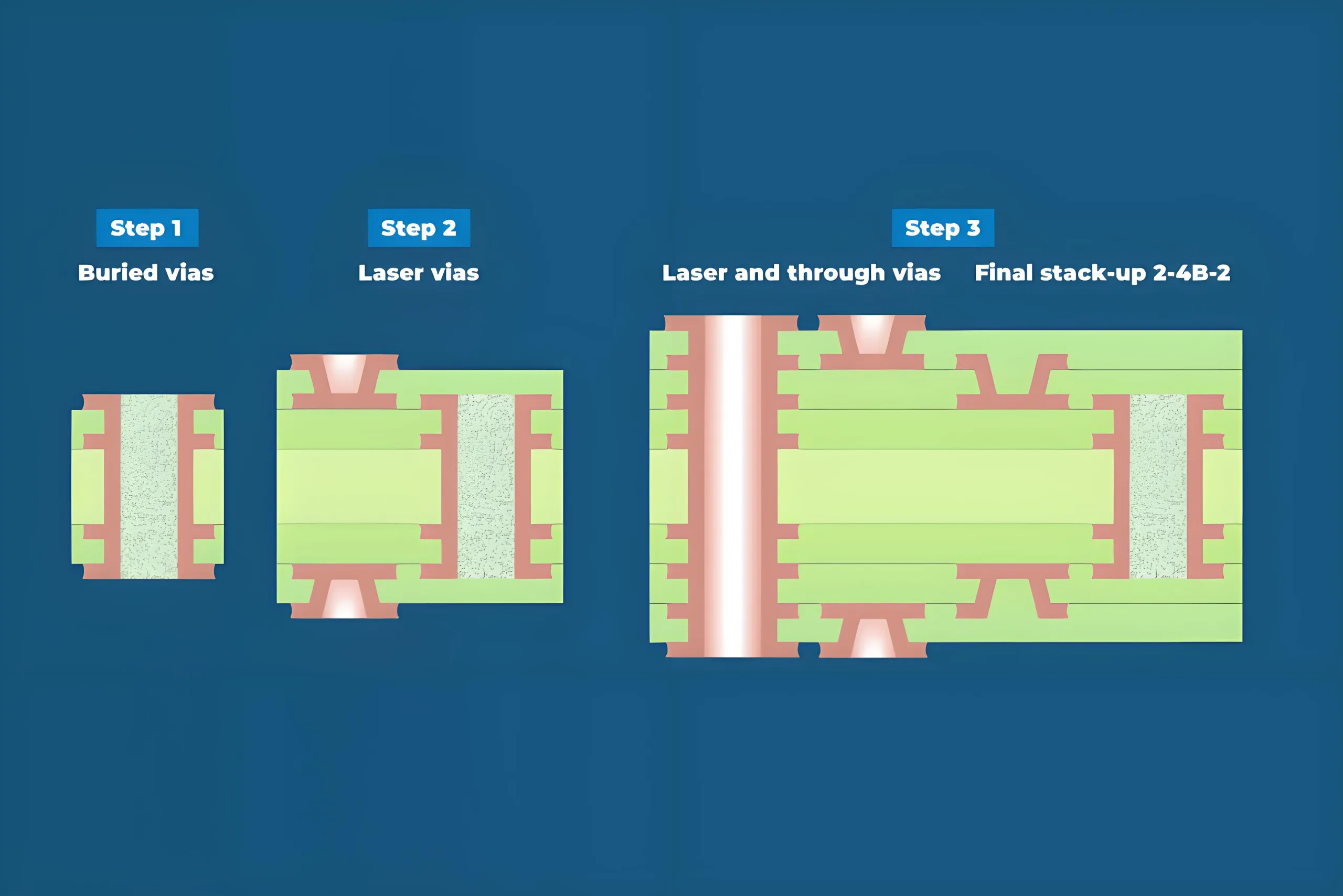

中流: PCB製造における精密エンジニアリング

PCB製造はアートとエンジニアリングをブレンドします. 最先端の8層3+n+3 HDIボード 2.5mil/2.5milを達成します (≈0.063mm) 線幅/間隔精度, ±25μm以内のレーザー掘削精度.

主要なプロセスのブレークスルー:

-

スタックアップ最適化: 信号のクロストークを減らします 30% インピーダンスシミュレーションを介して

-

ずらされたマイクロバイア: 成し遂げる 15:1 高密度ルーティングのアスペクト比

-

24-時間老化テスト: 85°C/85%RHストレス未満の信頼性を検証します

Prismarkデータが表示されます 2023-2028 成長: 18+ レイヤーボード (9% CAGR), 中国HDI (6% CAGR, グローバルリーダー), IC基板 (7% CAGR), 柔軟なPCB (4% CAGR).

下流: PCBアプリケーションの爆発的な成長

AIコンピューティングとスマートEVは、PCB需要を再構築しています:

-

AIサーバー: より高いPCBボリューム/価格を駆動します; ラックあたりの計算密度の増加 + の厳密なインピーダンス制御 AIチップ

-

新しいエネルギー車 (Nevs):

-

PCBコンテンツ4〜5倍の従来の車両

-

800Vプラットフォームが必要です 40% より高い電圧抵抗

-

ADASセンサーは、高周波PCB需要を高めます

-

-

医療エレクトロニクス: 埋め込み型デバイスは、イオン性汚染≤1.56μg/cm²を要求します (NaCl eq。), 消費者基準をはるかに超えています.

02 テクノロジーのブレークスルー: 高度なPCB製造における3つの重要な戦い

PCB材料革命: 基本的な物理学から量子効果まで

高周波アプリケーションには、新しい材料が必要です. 5Gベースステーションには±7%のインピーダンス制御が必要です (>10GHz), 新規樹脂r&D:

材料科学式: Df = ε” / ε’

(散逸係数=誘電損失 / 誘電率)

低DF/DK材料は極めて重要です. 変更されたPTFEのような業界のベンチマーク (Df<0.001) 炭化水素樹脂 (DF = 0.001-0.002) mmwave信号損失を削減します 60%.

PCBプロセスイノベーション: ミクロンレベルの課題

UGPCBのスマートファクトリーで, レーザードリルプロセス8層3+n+3 HDI at 300 穴/秒. 重要な進歩:

-

任意の層の相互接続: 有効にします 15:1 アスペクト比マイクロバイア

-

インピーダンス制御: ±5%の耐性 (対. 自動車レーダーの±7%)

-

リジッドフレックステクノロジー: 耐えます >100,000 サイクルを曲げます

12μm以内の層アライメント (1/6 人間の髪) BGAの排尿を保証します <25% (IPC-A-610クラス 3), チップはんだ付け障害の防止.

検査の進化: ポストプロダクションからリアルタイム予測まで

AI強化された自動化されたX線検査 (axi) BGA検査速度を高めます, ミスを減らす <0.1%. 高度な障害分析:

-

目視検査 (100x顕微鏡)

-

電気テスト (ネットワークアナライザー)

-

X線/断面 (SEM/EDS)

-

サーマルイメージング (ホットスポットの検出)

自動車用グレードのPCBには、-40°C〜125°Cの熱サイクリングが必要です (1,000 サイクル) と <0.01% BMSアプリケーションのインピーダンスドリフト.

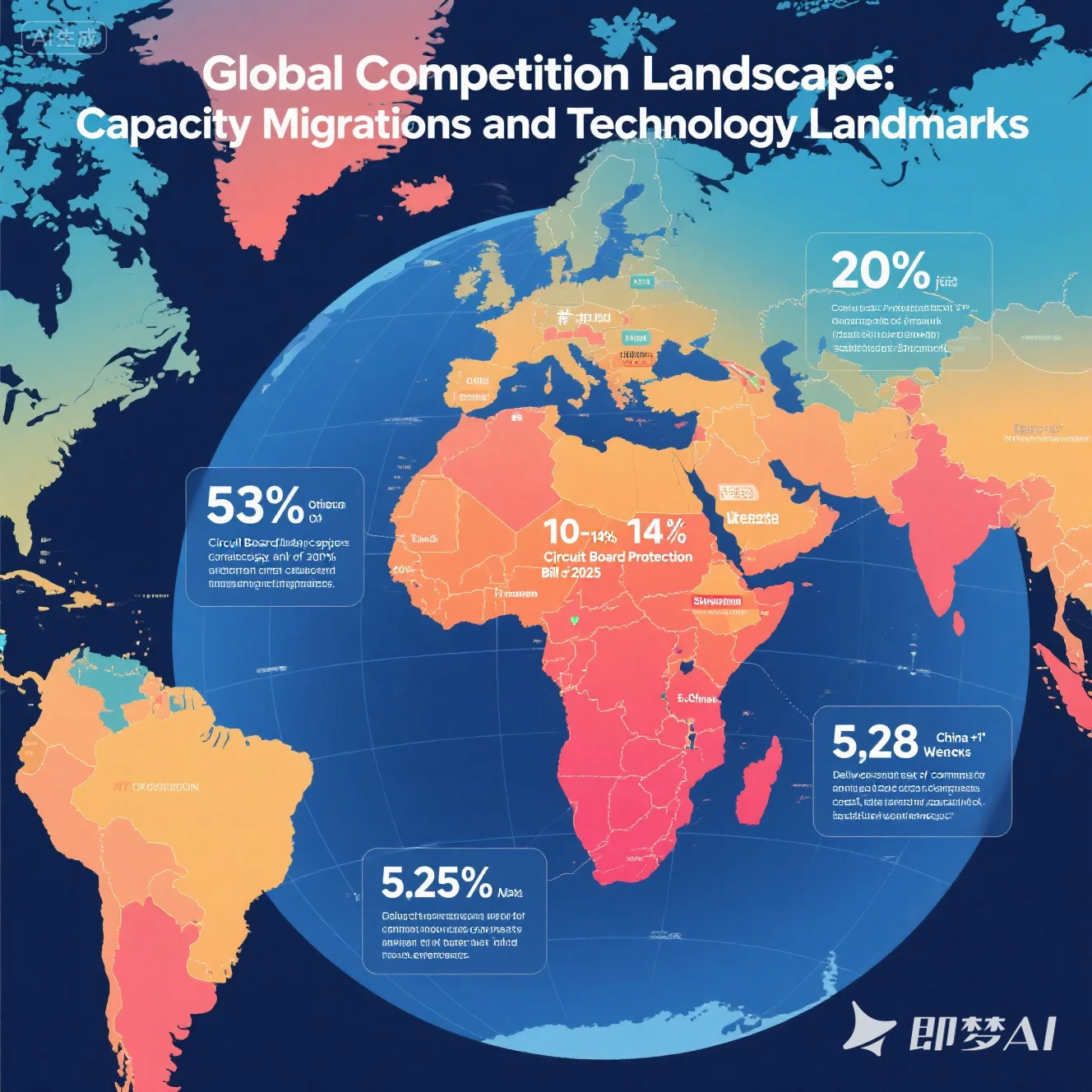

03 世界的な競争: 容量シフト & テクノロジーポジショニング

地域のダイナミクス: アジア太平洋支配

2025 PCBランドスケープ: “East-led, multi-polar growth”:

-

中国: 53% グローバル容量 (プリスマーク)

-

東南アジア: 20% ヨーイの成長 (タイ, ベトナム)

-

アメリカ合衆国: Subsidies via “Circuit Board Protection Act 2025”

中国のハイエンドPCB上昇

中国はボリュームをリードしています, その出力は中程度から低い層のままです (81% リジッドボード). 大手企業は障壁を破っています:

-

シェナンサーキット: Nvidia GPUのFCBGA基質

-

UGPCB: 自動車認定MMWAVEレーダーPCB

-

Kinwong Electronics: SpaceX衛星通信PCB

研究ネスターは、グローバルなPCB市場が155.38Bに達すると予測しています 2037, 中国のハイエンドシェアが潜在的に上昇する可能性があります 15% に 35%.

04 将来の戦場: ai & 電化駆動の成長

コンピューティングがあります: The “Dimensional Leap” for PCBs

AIインフラストラクチャ投資はPCB技術を再構築します:

-

AIサーバーボード: >20 レイヤーが構成するようになりました 60%

-

HBM基質: 線幅 <8μm

-

光モジュールPCB: 80% 低下材料の採用

AIサーバーPCBマーケットCAGR: 16% (霜 & サリバン). AI電話の使用 30% より多くのレイヤーと 15 FPCS/ユニット, HDI採用の加速.

EV革命: Reengineering the Automotive “Heart”

NEV Electronicsは、新しい自動車PCB標準を作成します:

-

ドメインコントローラー: 8-12 層HDIの支配

-

ライダーボード: 高周波PTFE材料

-

800Vプラットフォーム: 断熱材は3kV以上に耐えます

2025 NEV販売: 約15mユニット. PCB値/車両4xアイスカー. BMS PCBが必要です 0.01% インピーダンスの安定性 (-40°C〜125°C).

持続可能な製造: コンプライアンスの必須

EU EPR規制の委任:

-

100% 鉛フリーのはんだ 2026

-

95% 銅リサイクル率

-

30%以上のバイオベースの樹脂

中国の排出基準の需要 40% VOC削減, PCB印刷における水ベースのインク採用を押す 35% に 65% による 2027.

05 結論: 戦略的ポジショニング & 選択肢

グローバルなPCB業界は深い変革を遂げています. Mordor Intelligenceは、市場の成長を84.24億ドルから予測しています (2025) $ 106.85b (2030) で 4.87% CAGR. 重要な機会:

-

ハイエンド容量: 18+ レイヤーボード (9% CAGR), IC基板不足 (30%)

-

地域シフト: 25% 東南アジアのセットアップコストの削減

-

物質的な革新: 低DK/DF材料 (40% ヨイ需要の成長)

注記: このドキュメントで提示されたデータは、Prismarkを含む権威ある機関の最新のレポートから調達されています, IPC, と霜 & サリバン. すべての技術的パラメーターは、CNAS認定研究所で実施された厳密なテストを通じて検証されています. プロセス標準IPC-6012EM*やIPC-2221Bなどの現在のエディション仕様を厳密に順守.