日東紡が発表した直後、 20% 高級ガラス繊維生地の値上げ, 大手基板メーカーの調達責任者はすぐに台湾のサプライヤーに電話した. T-Glassの価格は急騰していた $100 キログラムあたり, しかし、注文はすでに翌年の第 2 四半期まで残っています。.

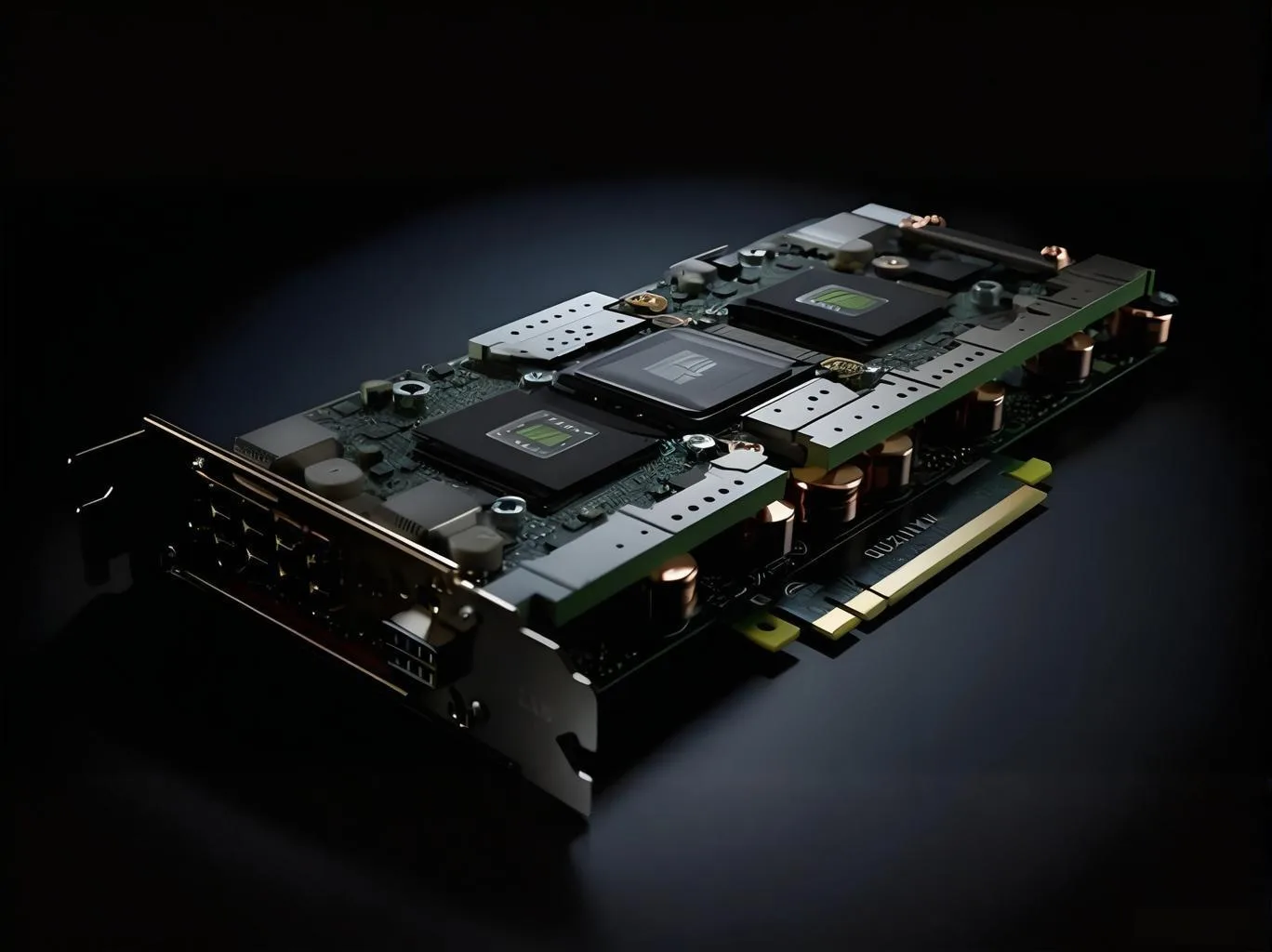

この新しい時代において、 プリント基板 業界は AI コンピューティング能力と密接に関係しています, 単一マザーボードのコストと複雑さは前例のないペースで上昇しています. PCB会社, 従来は家庭用電化製品に依存していた, are transforming from simple “circuit carriers” into the “core enablers of computing performance.” A price adjustment notice issued by global electronic-grade glass fiber leader Nittobo on August 1, 2025, AIサーバーが世界に大きな影響を与えることを強調した。 プリント基板 サプライチェーン—ブランケット 20% 高級ガラス繊維素材の増加.

01 産業シフト: 飽和市場からコンピューティングの中核まで

少し前のことですが, PCB業界はスマートフォン市場の熾烈な価格競争に巻き込まれた, 大手サプライヤーの粗利率は一貫して下回っている 20%. しかし, AIサーバーからの爆発的な需要がルールを書き換えた.

TrendForce の調査は構造変化を明らかにしています: PCBs have officially entered a “triple-high” era—high frequency, ハイパワー, そして高密度.

NVIDIA の Rubin プラットフォームは、従来の接続を再定義したケーブル不要の相互接続設計を採用しています。. かつてケーブルに依存していた GPU とスイッチ間の高速伝送, 多層PCB これらの信号を直接処理できるようになりました, シグナルインテグリティに対する厳しい要件を課す. この移行により、前世代と比較してサーバーあたりの PCB 価値が 2 倍以上になりました.

02 テクノロジー触媒: PCB材料の全面的なアップグレード

AI サーバーの容赦ないパフォーマンス要求は、上流のマテリアルの質的変化を引き起こしました. Rubin プラットフォームの背後にある設計アプローチは業界のベンチマークになっています, Google TPU V7 や AWS Trainium3 などの ASIC ベースの AI サーバーも高層数を採用 HDI, 低Dk材料, 超薄型銅箔と.

グラスファイバー生地で, 日本の日東紡は重要なTガラスの生産拡大に1500億円を投資している, 生産能力は年末までに 3 倍になると予想される 2026 量産が始まると. 低い熱膨張係数と高い弾性率により、, T ガラスは、ABF および BT 基板のコア材料として機能します, 標準的な E ガラスよりも数倍のコストがかかります.

銅箔側, 高速伝送と表皮効果の課題が増大するにつれて, 超薄型 HVLP4 フォイルが標準になりました. しかし, グレードがアップグレードされるたびに、利用可能な容量が約半分に減少します, 永続的な供給制約につながる. 高周波のデザイナー, 高速PCB この材料のボトルネックを考慮する必要があります.

03 戦略的重要性: T-Glassの供給不足と市場の不均衡

T-Glass は AI チップのパッケージングに不可欠な戦略的リソースとなっています. この低 CTE ガラス ファブリックは、高度なパッケージング時の基板の反りを最小限に抑えます。, AI チップの歩留まりと熱効率を大幅に向上.

以上 80% 世界の T-Glass 市場は 2 つのプレーヤーによって支配されています: 日本の日東紡と米国のPPG. 後半からは 2023, 日東紡のT-Glassラインはフル稼働中. 大手PCBとしても、 IC基板 メーカーは頻繁に訪問します, 配達までの待ち時間が長くなることがよくあります.

深刻な需要と供給の不均衡により、最高級の T グラスの価格は 1 キログラムあたり 80 ~ 100 ドルの歴史的な水準にまで上昇しています。. この価格高騰は、短期的な希少性だけでなく新たな現実を反映している: T-Glassを管理する者はAIサプライチェーンに大きな影響力を持っている.

それに応じて, 台湾ガラスが生産ラインの改修を開始. そのサンプルは現在、CCL メーカーから基板メーカーまでの 3 段階の認定プロセスを受けています。, そして最終的にはNVIDIAやAMDなどの最終顧客に.

04 サプライチェーンの再編: 価値は上流へ移動

AI主導の技術進歩により、PCBサプライチェーン全体に価値が再分配されています. かつては下流組立が最大のシェアを占めていた場所, バランスは今決定的に変化しつつある.

ガラス繊維織物では, 台湾ガラスが低Dk材料の生産量を拡大; Jin Ju はハイエンド HVLP 銅箔を専門としています; and Nan Ya maintains a strong position through its integrated “glass fabric + 銅箔 + resin” offering. この専門化により、上流の材料サプライヤーは AI 時代において前例のない活用を得ることができました。.

銅張積層板のリードタイムの延長 (CCL) 供給のひずみを強調する. BT 基板で使用される CCL の納期は 8 ~ 10 週間から 16 ~ 20 週間に延長されました, サプライヤーは最近、供給が逼迫しているため確定日を約束することを躊躇している.

新しいキャパシティは中旬から後半までオンラインにならないと予想されます 2026 早いうちに, 短期的な救済はほとんどない. この構造的な不足により、サプライヤーにとって利益率を回復するための重要なツールが価格引き上げとなっています。, より高いコストをチェーンの下に転嫁する強い動機を生み出す.

05 競争環境: 台湾のサプライヤーの台頭

台湾のサプライチェーン企業は、AI 主導の PCB 変革を通じて顕著な機敏性と技術的専門知識を実証しました。, いくつかの重要なセグメントにわたって利点を構築する.

基板分野では, ユニミクロン, やPCBで, とKinsusが主要トリオを形成. ユニマイクロンは米国で推定 30 ~ 40% のシェアを保持しています. GPU市場であり、世界トップクラスのASIC基板サプライヤーでもあります. やPCBで, ABF および BT 基板と垂直統合されたオペレーションに二重の焦点を当てています, 資材不足の中で交渉の立場を強化した.

06 将来に向けて: T-Glassを超えたイノベーション

T-Glass が今日の注目を集めている一方で, PCB技術は進化し続けています. Rubin プラットフォームには、より洗練されたマテリアル セットがすでに組み込まれています: スイッチトレイは 24 層の M8U グレードの素材を使用しています。 HDI設計, 一方、ミッドプレーンと CX9/CPX ユニットには、最大で M9 グレードの素材が統合されています。 104 レイヤー.

低Dk材料の進歩も注目に値する. Q-glass や Low-Dk² などの材料, 特定の CCL タイプで使用される, 極めて低い誘電率と損失正接を実現, 高周波信号伝送への道を指し示す.

AI サーバーのマザーボードの観点から, レイヤー数は増加中 20 30~40層まで, M8 および M9 グレードに向けて材料が進歩している. 800G スイッチと AI マザーボードのサイズが大きくなったことで、ビア充填などのプロセスが増加, 厚い銅のデザイン, 多層ラミネート, 新たなレベルの複雑さへのレーザー穴あけ加工, 対応する深度関連の需要は 12 ~ 14 倍に増加します.

日東紡の 1,500 億円規模の生産能力拡張が年末近くに本格化し始める 2026, 世界的なT-Glassの供給は徐々に減少する可能性がある. その間, 台湾ガラスなどの新興サプライヤーからのサンプルは、NVIDIA の研究所で厳格なテストを受けています. 認定に成功すれば、高性能ガラス布地市場の地図が塗り替えられる可能性がある.

業界のかつての価格競争の激戦区は後退しつつある, テクノロジーの洗練を目指す競争に取って代わられる. 先端材料をしっかりと把握できる企業は、この新しい AI 主導の環境における自社の立場を決定づけることになります。.