アマゾンのとき $100 十億 2025 CapexはOpenaiと衝突します “スターゲート,” AI駆動型のハードウェア革命は、光学モジュールとどこにある電子サプライチェーンを再構築しています。 プリント基板 コアエンジンとして機能します.

グローバルコンピューティングアームレース: 資本支出の風景

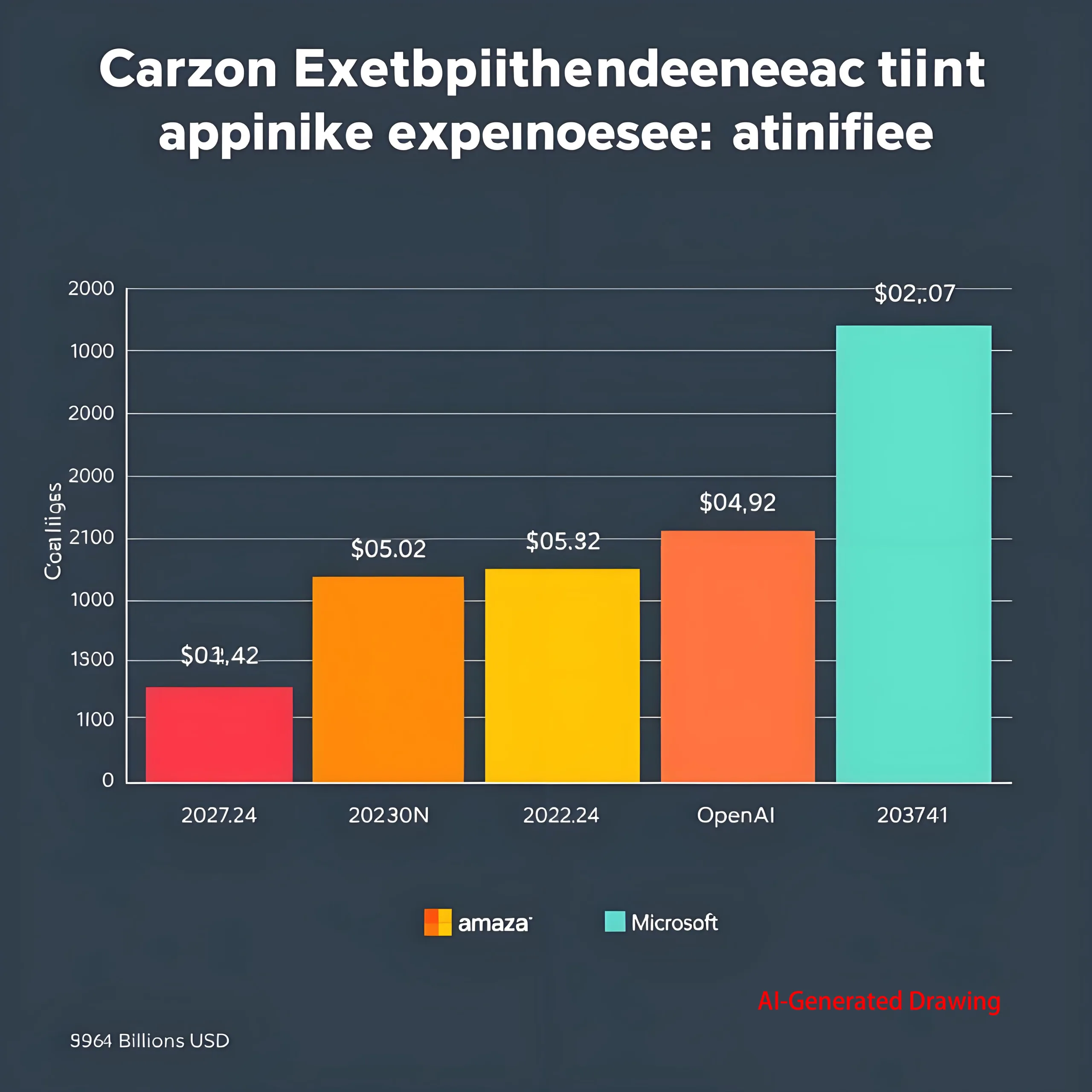

海外の巨人: $100B+ Capex Surge

-

アマゾン: $75b capex in 2024, 投影 >$100Bインチ 2025 (クラウド駆動型)

-

グーグル: $17.2B Q1 2025 Capex (+44% ヨーイ), $75B通年計画

-

マイクロソフト: $16.7B Q1 2025 (+53% ヨーイ), AIクラウド投資の加速

-

メタ: Capex 60〜65億ドルに引き上げられました (LLM r&D + カスタムハードウェア)

キー統計: トップ 4 CSPS」 2025 合計設備 3,000億ドルを超えます, 成長 >35% ヨーイ.

新興プレイヤー: 積極的な新規参入者

-

Openai: “スターゲート” スーパーコンピュータープロジェクト (>$100B推定コスト)

-

テスラ/リンゴ: 社内のハードウェア投資の急増 AIチップ

-

産業シフト: トップ 4 CSPSのCAPEXシェアは落ちます 59% (2023) に <50% (2025)

“Openaiがスーパーコンピューターを構築し、TeslaはDojo Chipsを開発します, 従来のデータセンターの境界は崩壊しています。”

AIチップウォーズ: GPU対. ASICバトル

GPU: コンピューティングエンパイアの基礎

-

支配: ハンドル >90% AIモデルトレーニングの

-

パフォーマンスメトリック:

Compute Density (TFLOPS/mm²) = Transistor Count × Frequency × Core Efficiency -

Nvidiaのリード: H100帯域幅 3TB/s, nvlink速度 900GB/s

ASIC: カスタムチップ革命

-

電力効率: 40-60% より低い パワー対. 同じ計算でGPU

-

ROIフォーミュラ:

ROI (months) = (Power Savings × Scale) / (R&D Cost ÷ Lifespan) -

成長予測: マーベルの予測 2028 あなたはASIC市場を持っています >$40B (47% CAGR)

建築革命: ハイパーノードクラスター

-

HWJ 384ノードクラスター:

Theoretical Compute = Single-Chip Power × 384 × Interconnect Efficiency (≈1.7×NVL72) -

GB200制限: 銅相互接続最大 72 カード, 光学的ブレークトポロジーバリア

PCB/光モジュール: Compute Boomの中核受益者

AIサーバーPCB: レイヤー革命 & 材料 革新

| サーバータイプ | PCBレイヤー | データレート | 価格プレミアム |

|---|---|---|---|

| 伝統的 | 6-8 | ≤56Gbps | ベースライン |

| GPUサーバー | 12-16 | 112Gbps | +300% |

| ASICノード | 20+ | 224Gbps | +700% |

ブレークスルー:

-

重い銅: 3ozフォイルハンドル >1000あ 現在

-

ハイブリッド材料: Megatron™ 8 Df ≤0.0015 (@112GHz)

光モジュール: CPO対. LPO Tech Divide

-

需要の急増: >5,000 モジュール ASICクラスターごと

-

テクノロジーパス:

-

LPO (線形ドライブ): 力 ↓50%, 遅延 <2ns

-

CPO (共同パッケージ化された光学系): 密度 ↑5×, 料金 ↓30%

-

-

市場のサイジング:

Optical Market = AI Chip Volume × Interconnect Ratio × Penetration Rate

キー予測: 1.6Tモジュールの採用への到達 25% による 2025 (ライトカウンティング)

中国の上昇: ローカリゼーションのブレークスルー

ポリシー主導のコンピューティングインフラストラクチャ

-

ナショナルハブ: 70+ 建設中のデータセンター, 600K+ 新しいラック

-

ターゲットを計算します: 1,037.3 eflops by 2025 (43% ヨーイの成長)

ハードウェアローカリゼーション: PCB/光学進捗

| セグメント | ローカリゼーション率 | リーダー | イノベーション |

|---|---|---|---|

| 高速PCB | 35% | ugpcb / deepkin / tech | 112GBPS超低損失 |

| 光モジュール | 60%+ | Innolight/eoptolink | 1.6T CPO大量生産 |

| IC基板 | <15% | ugpcb/sinxing | 2.5D TSVパッケージ |

関税の影響: ハイエンドPCB 移転費用 >30%, 地元のサプライチェーンの強化

投資の焦点: リーダーの分析

PCBメーカーのポジショニング

-

UCP : Core Nvidia HGX基板サプライヤー, 収率 >95%

-

と技術: M7グレード材料nvidia認定, 急増を共有します

-

ディープキン: 3D 基板 容量 ↑300%

光モジュールベンダーのランドスケープ

| ベンダー | コアテク | 800Gステータス | 1.6T進行 |

|---|---|---|---|

| Innolight | LPO + シリコンフォトニクス | 量産 | サンプリング |

| eoptolink | CPO統合 | 小さなバッチ | ラボステージ |

| ケンブリッジテック | 薄型リンボ | テスト | - |

装置 & マテリアルチャンピオン

-

ニコン精度: 直接イメージングリソグラフィ ≤2μm

-

牙バン: 超薄いシールドフィルム ≤5μm

-

ワザムの新しい素材: 低いdk/dfに等しい メガトロン 8

2025-2028 テクノロジーロードマップ

-

PCBレイヤースケーリング:

Avg AI Server Layers = 12 + 0.5×(Annual Compute Growth)→ 24l by 2028 -

光統合:

-

CPO採用 >15% による 2025

-

オンボード光学系 (OBO) 生産 2027

-

-

熱革新:

-

液体冷却PCB熱抵抗 <0.1°C/w

-

位相変更材料の導電率 >20W/mK

-

業界の洞察: “需要を計算するときは、四半期ごとに2倍になります, PCBの光経路をエッチングし、3Dシリコンシティを建設することによってのみ、Ai津波に乗ることができます。”