エグゼクティブサマリー

銅価格は基準を突破しました 10,000 米ドルマーク, 金価格は高止まり, そして化学薬品のコストは上昇している, 完璧なコストの嵐を引き起こし、 プリント基板 (プリント基板) そして プリント基板 (印刷回路基板アセンブリ) サプライチェーン. この記事では、価格高騰の背後にあるデータを分析します。, AIサーバーや電気自動車の需要の急増など、主要な推進要因を特定し、業界構造と収益性に与える重大な影響を調査する, 効果的な戦略の概要を説明します。 PCBメーカー この困難な時期を乗り切るために, 材料の代替からサプライチェーンの連携まで.

01 価格の変動性: 原材料コストの高騰がデータで明らかに

プリント基板 (プリント基板), とよく呼ばれます “電子システムの母,” ほぼすべての電子機器に不可欠です. しかし, この基本的なコンポーネントのコスト構造は現在、非常に大きなプレッシャーにさらされています.

原材料の構成成分はおよそ 60% 典型的な PCB のコスト構造. 最も重要な単一カテゴリは次のとおりです。 銅張積層板 (CCL), 会計 27.31% 総費用のうち. CCLの主材料である銅箔, エポキシ樹脂, およびガラス繊維織物はいずれも高価格が続いている, 直接運転して上る プリント基板の製造 費用.

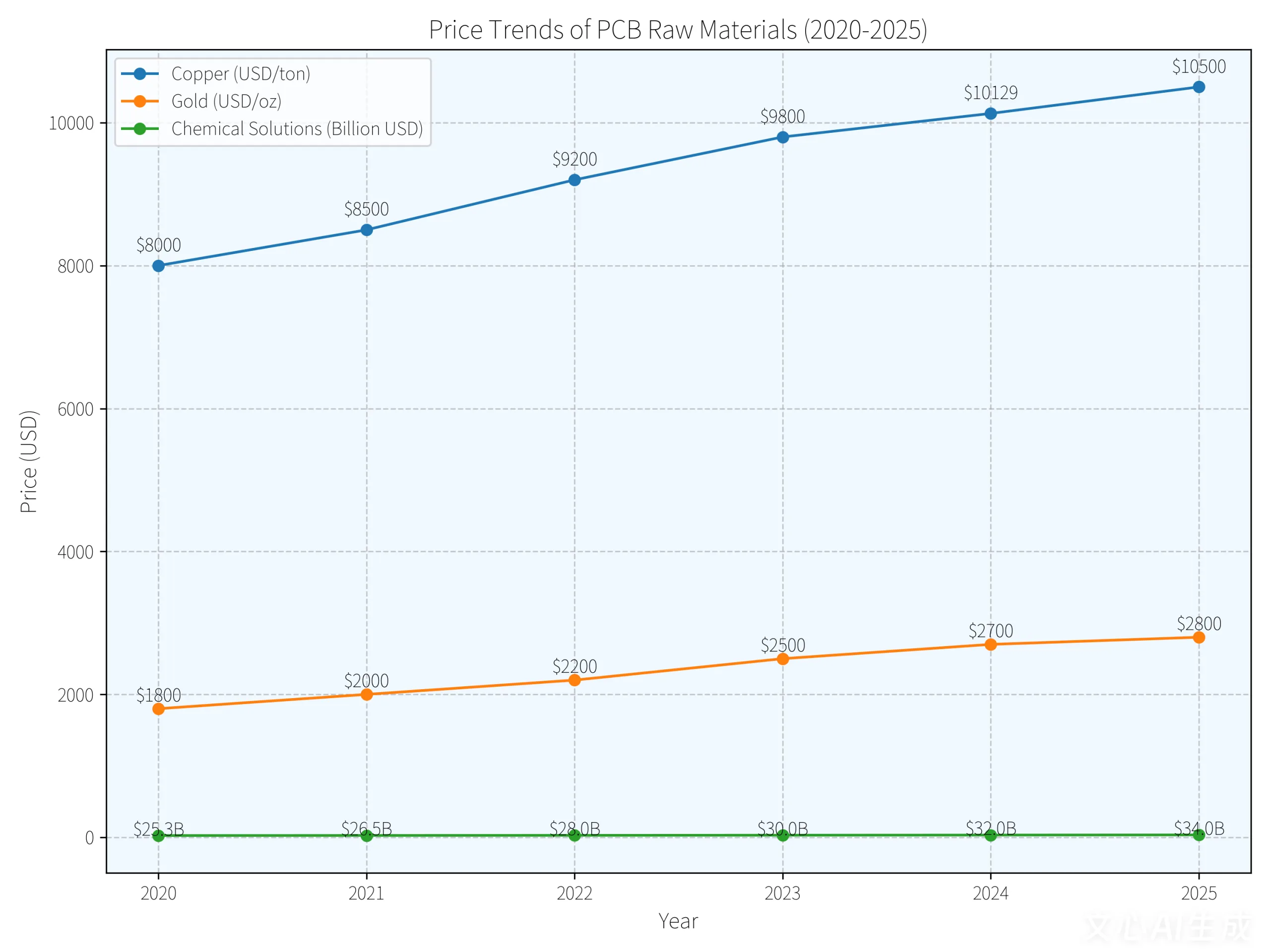

銅, 重要なベンチマーク, 上昇軌道を続けます. 現在のモニタリングデータは電解銅の価格を示しています (1#) に達しました 85,430 人民元/トン, a 5.2% 9月下旬から10月中旬だけで増加. さらに懸念されるのは、銅の国際価格がすでに世界水準を超えていることです。 10,000 米ドルのマイルストーン, LME銅先物が一時的に超えた $11,000 10月上旬のトン当たり.

銅を超えて, 他の必需品も大幅に値上がりしている. 電子ガラス繊維クロスの価格が上昇 12% 前年比, 一部のサプライヤーは包括的な製品を発表しています 20% 8月からグラスファイバー製品の値上げが始まる. 化学製品もコスト圧力の一因となっている. 硫酸の価格 (98%) 増加しました 1.6% 前月比, 一方、苛性ソーダ (液体アルカリ, 32%) 通り過ぎた 1.1%. これらの基礎化学物質のコスト上昇は、必須の PCB 化学溶液の生産コストを直接増加させます。.

02 根本原因: 原材料価格高騰の要因

この原材料インフレの波には原因がないわけではありません; それは複数の要素が重なった結果です.

根本的な需要と供給の不均衡

世界の PCB 市場は次の規模に達すると予測されています $83.7 10億インチ 2025, a 4.2% 前年比成長率. サーバーなどの高付加価値分野の需要, AIコンピューティング機器, 新エネルギー車は大幅に上昇し続けている, 現在は以上を占めています 35% 業界総収益の.

AI コンピューティングの需要ブーム

AI コンピューティングの電力需要の爆発的な増加により、ハイエンド PCB 市場が大幅に拡大. 業界データによると、世界の AI サーバー出荷台数が急増したことが明らかになりました 68% 前年比, ~の予想を上回る需要の急増に拍車をかけている HDIボード そして パッケージ基板. ハイエンド AI サーバーで使用される PCB の平均層数は、 18 のレイヤー 2023 に 32 のレイヤー 2025, 技術的要件と価値の大幅な飛躍を表す.

自動車電子拡張

車両の電動化も大きな促進要因となる. 新エネルギー車の世界販売は、 18.2 百万単位 2025, を超える浸透率 24%. 純粋な電気自動車の平均 PCB 値は次のとおりです。 3.7 従来の内燃機関車の 2 倍, PCB市場の需要を劇的に刺激する.

サプライチェーンのボトルネック

容量の制約は重要な問題です. 業界は輸入されたハイエンド製品に大きく依存しています プリント基板製造装置, 日本とドイツの企業が引き継いでいる 80% 世界市場シェアの. 機器の納入リードタイムは以前より延長されています 9 数か月 2023 に 15-18 数か月 2025. 需要に応じて生産能力を迅速に拡張できないため、受注残が超過しています。 $12 十億.

03 業界への影響: コストの伝達から市場の再構築まで

原材料価格高騰の波及効果はPCB産業チェーン全体に浸透している.

利益率の圧迫

部品表の大部分を占める原材料を使用 (ボム), 価格変動は企業の収益性に直接影響を与える. 一部の大手企業は、製品構成と顧客ポートフォリオを最適化することで粗利益の改善に成功しています。, ほとんどの中小企業 (中小企業) ますます困難な状況に直面している.

変化する競争環境

業界の競争力学は重大な調整を受けています. 大手メーカーは技術アップグレードと生産能力の拡大を通じて優位性を強化しています, 一方、一部の中小企業は, コストに圧迫される, 低価格帯から中価格帯市場から徐々に撤退しつつある. データは世界トップの総合市場シェアを示しています 10 PCB メーカーは 52% で 2025, からの 3 パーセントポイントの増加 2024.

製品構成の進化と価格の乖離

製品構造が大きく変化している. 価格上昇はハイエンド PCB 製品で最も顕著です, 特にAIサーバーで使用されるもの, 高密度相互接続 (HDI) ボード, そして高周波, 高速PCB. で 2025, ハイエンドPCBの価格が上昇 37.8% 前年比, 配送リードタイムが従来よりも延びる 4-6 数週間から 12-16 週.

異なるアプリケーション分野間で大幅な価格差が生じている. AI サーバー PCB の平方メートルあたりの価格は、 $800-$2,000 従来のサーバーの場合 $30,000-$50,000, の増加 15-25 回. この構造変化により、PCB 業界はより付加価値の高い変革へと向かっています。.

04 生存戦略: PCB企業はどのように危機を乗り越えられるか

材料費の容赦ない高騰に立ち向かう, PCB メーカーは、市場の画期的なソリューションを設計するために多角的な運用戦略を展開しています。.

材料の代替

銅価格の高騰を受けて, エレクトロニクス業界は、材料代替戦略を積極的に準備しています。. 生産コストを削減するために、アルミニウムやスチールなどの代替品が評価されています. 業界の専門家は、代替材料を採用することで生産コストを効果的に削減し、銅の需要を抑制できると推定しています。, 世界市場価格の安定に貢献.

テクノロジーのアップグレードと製品ミックスの最適化

これは大手企業にとって一般的な選択です. AIサーバーPCB需要の急増を活用, 関連メーカーは自社製品の技術内容を強化しています, を達成する 2-3 売上総利益率の前年比パーセントポイント増加. ハイエンド製品, のような 20+ 層 多層基板 および 6 次以上の HDI ボード, 大幅な価格プレミアムが設定されており、重要な収益源となっている.

サプライチェーンの連携とコスト分担

上流および下流のパートナーと緊密なパートナーシップを構築し、コストの変動を共同で管理することがますます重要になっています. 一部の大手 PCB メーカーは、上流の原材料供給を確保するために資本参加や合弁事業を行っています。, これによりサプライチェーンの安定性が向上します.

プロセスの効率化とリサイクル

薬液など特殊な材料向け, 使用効率の最適化とリサイクルプログラムの実施は効果的なコスト管理手段です. 電極銅メッキなどの工程改善により (PTH) 化学物質の利用率の向上, メーカーは PCB パネルあたりの製造コストを効果的に削減できます.

柔軟な価格設定メカニズム

企業も価格モデルの見直しを積極的に行っています, より柔軟な価格調整戦略の確立. 例えば, 製品販売価格を原材料指数に直接リンクさせている企業もある, コストの変化をより迅速に反映するための定期的な調整.

05 今後の展望: 価格高騰はいつ落ち着くのか?

業界にとって重要な問題は依然として残っている: この嵐はいつ終わるのでしょう?

短期持続性

短期的な価格の勢いはそのまま維持されると予想される, 業界のコンセンサスは、第 4 四半期までプレミアム層の PCB 製品に対する上昇圧力が継続すると予測しています。 2025, 次の会計期間にまで延長される可能性がある. 次世代M9素材の採用により、 2026 そしてスケールイン 2027, ハイエンドPCBの価格はさらに上昇すると予想されている 30%-50%.

テクノロジーによる長期的な救済

長期的には, 技術の反復がコスト圧力を軽減する鍵となる. PCB 業界は材料革命を迎えています. M8 材料から M9 材料への性能の飛躍により、製品機能の強化がもたらされます, 原材料費高騰の影響を部分的に相殺. 同時に, 国内原材料サプライヤーの台頭はサプライチェーンの安定性向上に貢献する.

持続的な需要の推進要因

需要の観点から見ると, ai, 電気自動車, および 5G/6G 通信は引き続き PCB 業界の成長を推進する 3 つのコアエンジンであり続ける. 世界的な AI サーバー出荷の増加に伴い 68% 前年比と新エネルギー車の PCB 普及率を上回る 75%, これらの高成長分野は今後も先進的な PCB の需要を牽引していくでしょう.

業界の統合

構造調整と市場集中の増大が今後数年間を決定づける. 中国メーカー, 産業クラスター効果とコストコントロール機能を活用, 彼らの市場シェアがブレイクするのを目にした 40% 初めて, 世界のPCB業界の中核的な成長ドライバーとなる. この変革に適応できない企業のために, 市場からの撤退や統合は避けられない結果かもしれない.

銅価格は高水準で変動し続ける, およびr&アルミニウム代替品への移行が加速. 通りを歩く プリント基板工場, 機械の騒音が残る, しかし、すべての回路基板のコスト構造は取り返しのつかないほど変化しました。.

“この価格高騰は業界の淘汰である,” 20年の経験を持つ工場長はこう言った. “安さだけで勝負する企業は淘汰される. 残る者はコア技術を習得しなければなりません。”

世界の PCB 市場は次のように成長すると予測されています $96.8 10億インチ 2025. このコストの嵐を生き延びた企業は、この成長するパイのより大きなシェアを獲得する準備ができています。.