Quando Amazon è $100 miliardi 2025 Capex si scontra con Openi “Stargate,” Una rivoluzione hardware guidata dall'IA sta rimodellando la catena di approvvigionamento elettronica, dove moduli ottici e PCB servire come motori centrali.

Global Computing Arms Race: Panorama di spesa in conto capitale

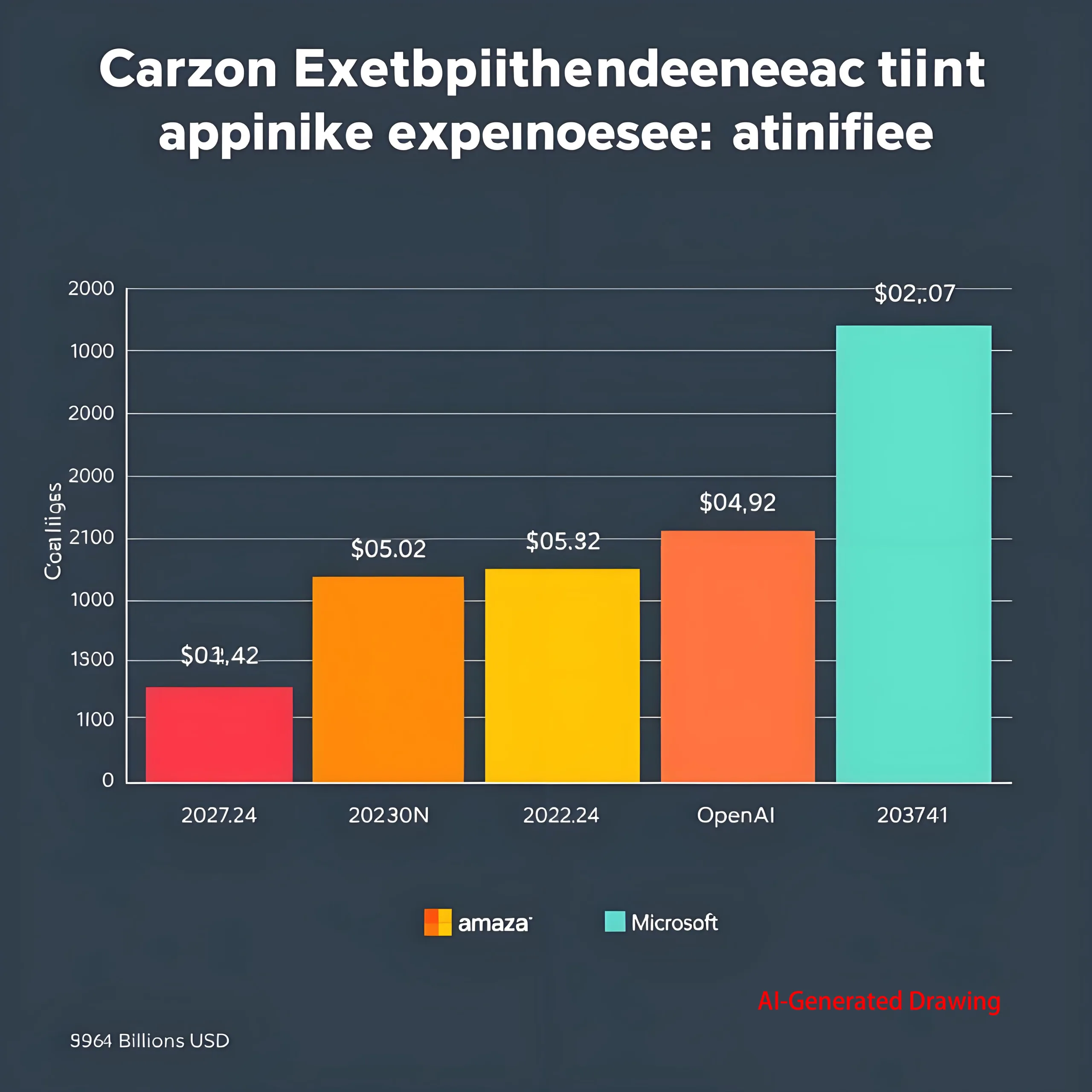

Giganti all'estero: $100B+ Capex Surge

-

Amazon: $75B Capex in 2024, proiettato >$100B in 2025 (Cloud-Driven)

-

Google: $17.2B Q1 2025 CAPEX (+44% Yoy), $75B Piano per l'intero anno

-

Microsoft: $16.7B Q1 2025 (+53% Yoy), Accelerare gli investimenti al cloud AI

-

Meta: CAPEX raccolto a $ 60-65b (Llm r&D + hardware personalizzato)

Stat chiave: Superiore 4 CSP " 2025 Capex totale supera $ 300 miliardi, crescente >35% Yoy.

Giocatori emergenti: Nuovi concorrenti aggressivi

-

Aperto: “Stargate” Progetto supercomputer (>$100B costo stimato)

-

Tesla/Apple: Investimenti hardware in aumento per interni Patatine ai

-

Massi del settore: Superiore 4 La condivisione Capex di CSPS scende da 59% (2023) A <50% (2025)

“Mentre Openi costruisce supercomputer e Tesla sviluppa i chip Dojo, I confini tradizionali del data center stanno crollando.”

AI Chip Wars: GPU vs. Battaglia asic

GPU: Fondazione dell'impero informatico

-

Dominio: Maniglie >90% di formazione modello AI

-

Metrica delle prestazioni:

Compute Density (TFLOPS/mm²) = Transistor Count × Frequency × Core Efficiency -

Il vantaggio di Nvidia: Larghezza di banda H100 3Tb/s, Velocità di nvlink 900Gb/s

ASIC: Rivoluzione del chip personalizzato

-

Efficienza energetica: 40-60% inferiore Potenza vs. GPU allo stesso calcolo

-

Formula ROI:

ROI (months) = (Power Savings × Scale) / (R&D Cost ÷ Lifespan) -

Proiezione di crescita: Previsioni di Marvell 2028 Hai un mercato asico >$40B (47% CAGR)

Rivoluzione architettonica: Cluster iper-nodi

-

Cluster HWJ 384-Node:

Theoretical Compute = Single-Chip Power × 384 × Interconnect Efficiency (≈1.7×NVL72) -

Limitazione GB200: Copper Interconnect Max 72 carte, barriere di topologia delle pause ottiche

Moduli PCB/ottici: Beneficiari fondamentali del boom di calcolo

PCB del server AI: Rivoluzione di livello & Materiale Innovazione

| Tipo di server | Livelli PCB | Velocità dati | Premi del prezzo |

|---|---|---|---|

| Tradizionale | 6-8 | ≤56Gbps | Basale |

| Server GPU | 12-16 | 112GBPS | +300% |

| Nodo asico | 20+ | 224GBPS | +700% |

Breakthroughs:

-

Rame pesante: 3manici di oz >1000UN attuale

-

Materiali ibridi: Megatron ™ 8 Df ≤0.0015 (@112GHz)

Moduli ottici: CPO vs. LPO Tech Divide

-

Sondaggio di domanda: >5,000 moduli per cluster ASIC

-

Percorsi tecnologici:

-

LPO (Disco lineare): Energia ↓ 50%, latenza <2ns

-

CPO (Ottica co-confezionata): Densità ↑ 5 ×, costo ↓ 30%

-

-

Dimensionamento del mercato:

Optical Market = AI Chip Volume × Interconnect Ratio × Penetration Rate

Previsione chiave: 1.6Adozione del modulo T per raggiungere 25% di 2025 (Lightcounting)

L'ascesa della Cina: Breventi di localizzazione

Infrastruttura informatica guidata dalle politiche

-

Hub nazionali: 70+ Dai center in costruzione, 600K+ Nuovi rack

-

Calcola target: 1,037.3 Eflops by 2025 (43% Crescita teatrale)

Localizzazione hardware: PCB/Progresso ottico

| Segmento | Tasso di localizzazione | Leader | Innovazioni |

|---|---|---|---|

| PCB ad alta velocità | 35% | UGPCB / Deepkin / Tech | 112GBPS Ultra-Low perdite |

| Moduli ottici | 60%+ | InnoLight/Eoptolink | 1.6T CPO Mass Production |

| Substrati IC | <15% | Ugpcb/sinxing | 2.5Packaging D TSV |

Impatto tariffario: PCB di fascia alta Costi di trasferimento >30%, rafforzare le catene di approvvigionamento locale

Focus sugli investimenti: Analisi dei leader

Posizionamento dei produttori di PCB

-

UCP : Fornitore del substrato HGX Core NVIDIA, prodotto >95%

-

E tecnologia: Materiali di livello M7 certificato NVIDIA, Condividi in aumento

-

Deepkin: 3D substrato capacità ↑ 300%

Paesaggio del fornitore di moduli ottici

| Venditore | Core Tech | 800G Stato | 1.6T Progressi |

|---|---|---|---|

| InnoLight | LPO + Fotonica del silicio | Produzione di massa | Campionamento |

| Eoptolink | Integrazione CPO | Piccolo lotto | Fase di laboratorio |

| Cambridge Tech | Film sottile Linbo₃ | Test | - |

Attrezzatura & Campioni materiali

-

Nikon Precision: Litografia di imaging diretto ≤2μm

-

Fang Bang: Film di schermatura ultra-sottile ≤5μm

-

Wazam Nuovi materiali: Basso dk/df uguale a Megatron 8

2025-2028 Roadmap tecnologica

-

Ridimensionamento del livello PCB:

Avg AI Server Layers = 12 + 0.5×(Annual Compute Growth)→ 24L di 2028 -

Integrazione ottica:

-

Adozione CPO >15% di 2025

-

Ottica a bordo (Obo) produzione di 2027

-

-

Innovazioni termiche:

-

Resistenza termica con PCB raffreddato a liquido <0.1° C/W.

-

Conduttività dei materiali di cambiamento di fase >20Con Mk

-

Insight del settore: “Quando la domanda di calcolo raddoppia trimestralmente, Solo incredando percorsi di luce su PCB e costruendo città in silicio 3D, possiamo cavalcare lo tsunami AI.”