La revolución de material silencioso remodelando la electrónica

Intel 2024 debut global de vidrio empaquetado de sustrato La tecnología detonó un cambio sísmico en la fabricación de semiconductores. Al 2025 Suzhou TGV Industry Summit, Líderes técnicos de Intel, TSMC, y Samsung estuvo de acuerdo: “Los sustratos de vidrio conducirán el empaque de semiconductores a una ‘era transparente,’ con penetración del mercado excediendo 50% dentro de cinco años.” Este análisis explora la justificación tecnológica, Transformación de la cadena industrial, e implicaciones para tarjeta de circuito impreso industrias.

1. Superioridad técnica: Por qué los sustratos de vidrio redefinen el embalaje

1.1 Dominio de la propiedad física

El análisis comparativo revela sustratos de vidrio’ ventajas abrumadoras :

| Parámetro | Sustratos orgánicos | Interposers de silicio | Sustratos de vidrio |

|---|---|---|---|

| Constante dieléctrica | 4.2-4.8 | 11.9 | 3.9 |

| Pérdida tangente | 0.02-0.04 | 0.001-0.01 | 0.0001-0.001 |

| CTE (ppm/°C) | 16-18 | 2.6 | 3.2-7.5 (sintonizable) |

| Conductividad térmica | 0.2-0.3 | 150 | 1.1 |

| Aspereza de la superficie | 0.5-1.0 μm | 0.05 μm | <0.01 μm |

(Fuente: Libro blanco técnico de Intel, Laboratorio de materiales de Corning)

Análisis de ecuación de pérdida de señal

Atenuación (a) se define como:

Con ε’≈3.9 y ε”≈0.001 para sustratos de vidrio, de alta frecuencia (100GHz) Las pérdidas se reducen por 67% versus sustratos orgánicos (E'4.5, mi”≈0.03).

1.2 Mejora de la densidad exponencial

La GPU GB200 de NVIDIA demuestra 50%+ Aumento del recuento de matriz usando sustratos de vidrio, Lograr 5 μm/5 μm de densidad de cableado a través de:

-

Planitud a nivel atómico (<0.01μm aspereza)

-

Coincidencia de CTE sintonizable (3ppm/°C)

-

Estabilidad mecánica (700× 700 mm Panel Warpage <50μm)

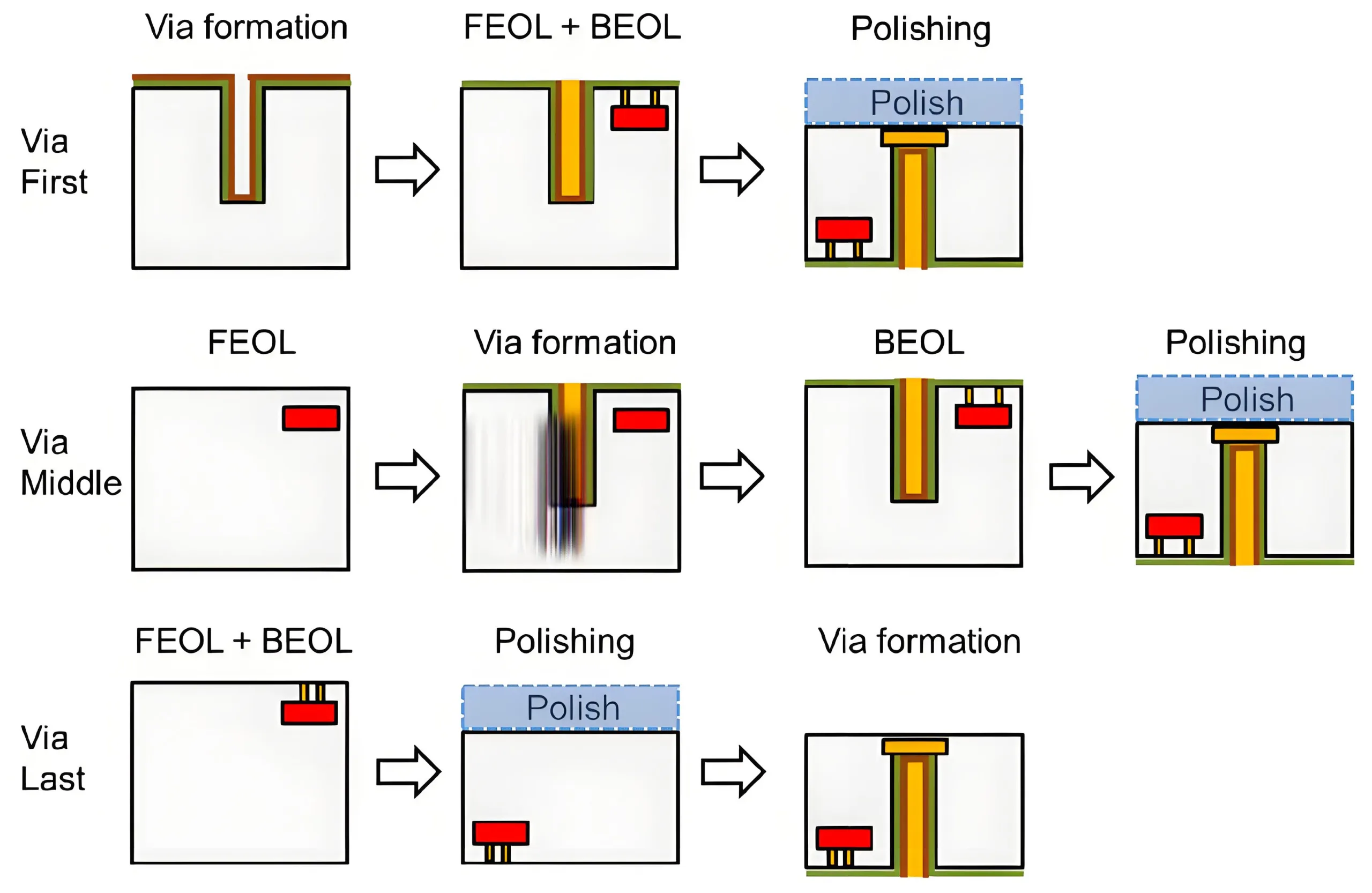

2. Innovaciones de procesos: Industrialización de la tecnología TGV

2.1 Avances de fabricación a través de glass-via

La modificación láser de Titanrise Tech logra 8,000 vias/seg a ± 5 μm de precisión (3a), 160× más rápido que los métodos convencionales. Pasos clave:

-

Modificación del láser de picosegundos: Crea zonas alteradas a escala de micron

-

Grabado de HF: Logra 100:1 relación de aspecto

-

Metalización: Pvd pulverizando + galvanoplastia (>15Adhesión MPA)

2.2 Avances de metalización

Cuatro rutas técnicas Dirección de adhesión de vidrio:

-

Sin electricidad con + Microetching (Soluciones AKM)

-

Pasta de nano-Ag + Teniente sinterización (Patente de Wintech)

-

Injerto de plasma (Tecnología IME-Cas)

-

PVD TI/con pila (Estándar de Titanrise)

entre ellos, UGPCB ha invertido mucho en la introducción del equipo DEP600, que adopta una alta relación de tecnología de pulverización de la relación, logro 95% cobertura 10:1 perfiles de agujeros, con una resistividad metálica de menos de 2.5 μΩ · cm, alcanzar un nivel de liderazgo internacional.

3. Panorama de la industria: La competencia global se intensifica

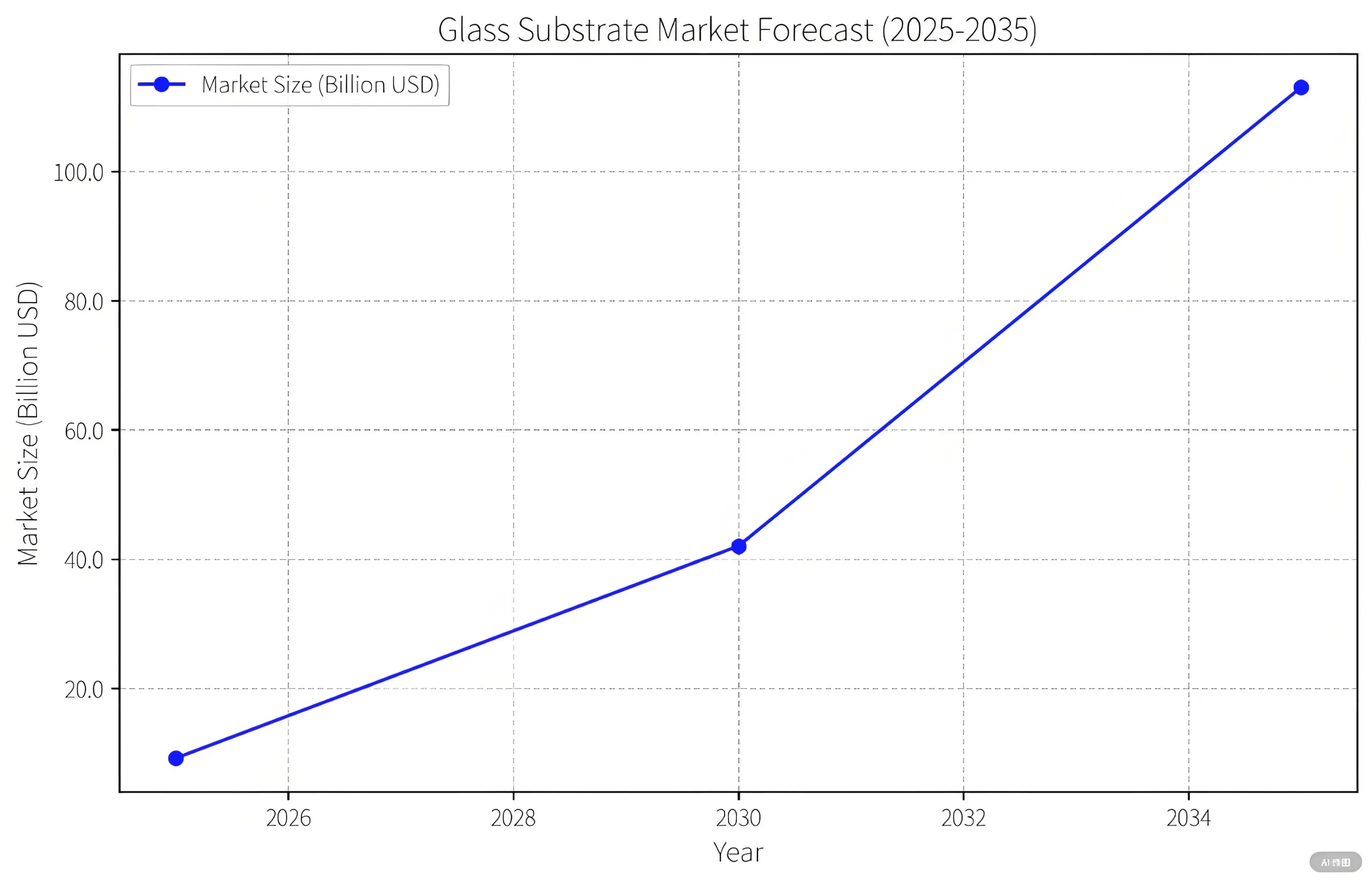

3.1 Proyecciones de crecimiento del mercado

Prismark pronostica expansión explosiva:

-

2025: $916METRO (Sustratos TGV)

-

2030: $4.2B (aplicaciones completas)

-

2035: $11.3B (ecosistema completo)

3.2 Carrera de tecnología geopolítica

-

EE.UU: Estándares Intel + Dominio de suministro de corning

-

Corea: Samsung's “Alianza de vidrio” + Las pilas de 9 capas de SKC

-

Porcelana: Producción en masa de Wintech/AKM + JFE 2026 localización

4. Desafíos & Soluciones: Obstáculos de comercialización

4.1 Vías de reducción de costos

Los sustratos actuales de 3-5 × costo vs tradicionales se desplomarán:

-

85% panel grande (>2m²) utilización

-

90% Reducción de costos de perforación láser

-

Mejora del rendimiento de la metalización (60%→ 92%)

4.2 Certificación de confiabilidad

Se requieren nuevos estándares:

-

Ciclismo térmico (-55° C - 2000 ° C, 1,000 ciclos)

-

Em Lifetime (Mttf >10⁷ horas @ jep154)

-

Estabilidad de alta frecuencia (<0.5db/cm @100Ghz)

5. Implicaciones de la industria de PCB: Amenaza versus oportunidad

5.1 Interrupción del mercado

-

30% HDI/sustrato riesgo de reemplazo

-

Híbrido (vidrio+resina) oportunidades de sustrato

5.2 Sinergias tecnológicas

-

Adopción de perforación láser de Picosegund

-

Mejorado IDH rastrear precisión

-

Inspección óptica <0.1μm de resolución

Conclusión: Sustratos transparentes, Futuros opacos

China ahora lidera los sectores críticos de TGV (equipo, pruebas, materiales). Como señala Pat Gelsinger de Intel: “La innovación material se convierte en la nueva ley de Moore a escamas atómicas.” Esta revolución impulsada por el vidrio puede desbloquear la segunda curva de crecimiento del semiconductor.