บทสรุปผู้บริหาร

ราคาทองแดงได้ฝ่าฝืน 10,000 เครื่องหมายดอลลาร์สหรัฐฯ, ราคาทองคำยังคงอยู่ในระดับสูง, และต้นทุนเคมีก็กำลังพุ่งสูงขึ้น, สร้างพายุต้นทุนที่สมบูรณ์แบบที่พัดผ่าน พีซีบี (แผงวงจรพิมพ์) และ พีซีบี (ชุดประกอบแผงวงจรพิมพ์) ห่วงโซ่อุปทาน. บทความนี้จะวิเคราะห์ข้อมูลที่อยู่เบื้องหลังการขึ้นราคา, ระบุปัจจัยขับเคลื่อนหลัก รวมถึงเซิร์ฟเวอร์ AI ที่กำลังเติบโตและความต้องการรถยนต์ไฟฟ้า สำรวจผลกระทบอย่างลึกซึ้งต่อโครงสร้างอุตสาหกรรมและความสามารถในการทำกำไร, และสรุปกลยุทธ์ที่มีประสิทธิภาพสำหรับ ผู้ผลิต PCB เพื่อก้าวผ่านช่วงเวลาที่ท้าทายนี้, จากการทดแทนวัสดุไปจนถึงการทำงานร่วมกันในห่วงโซ่อุปทาน.

01 ความผันผวนของราคา: ข้อมูลเผยให้เห็นต้นทุนวัตถุดิบที่พุ่งสูงขึ้น

แผงวงจรพิมพ์ (PCBS), มักเรียกว่า “แม่ของระบบอิเล็กทรอนิกส์,” จำเป็นสำหรับอุปกรณ์อิเล็กทรอนิกส์เกือบทั้งหมด. อย่างไรก็ตาม, โครงสร้างต้นทุนขององค์ประกอบพื้นฐานนี้อยู่ภายใต้แรงกดดันมหาศาล.

วัตถุดิบประกอบด้วยประมาณ 60% ของโครงสร้างต้นทุนของ PCB ทั่วไป. หมวดหมู่เดียวที่สำคัญที่สุดคือ ลามิเนตเคลือบทองแดง (CCL), การบัญชีสำหรับ 27.31% ของต้นทุนทั้งหมด. วัสดุหลักสำหรับ CCLs—ฟอยล์ทองแดง, อีพอกซีเรซิน, และผ้าใยแก้วล้วนประสบปัญหาราคาสูงอย่างต่อเนื่อง, ขับรถขึ้นโดยตรง การผลิต PCB ค่าใช้จ่าย.

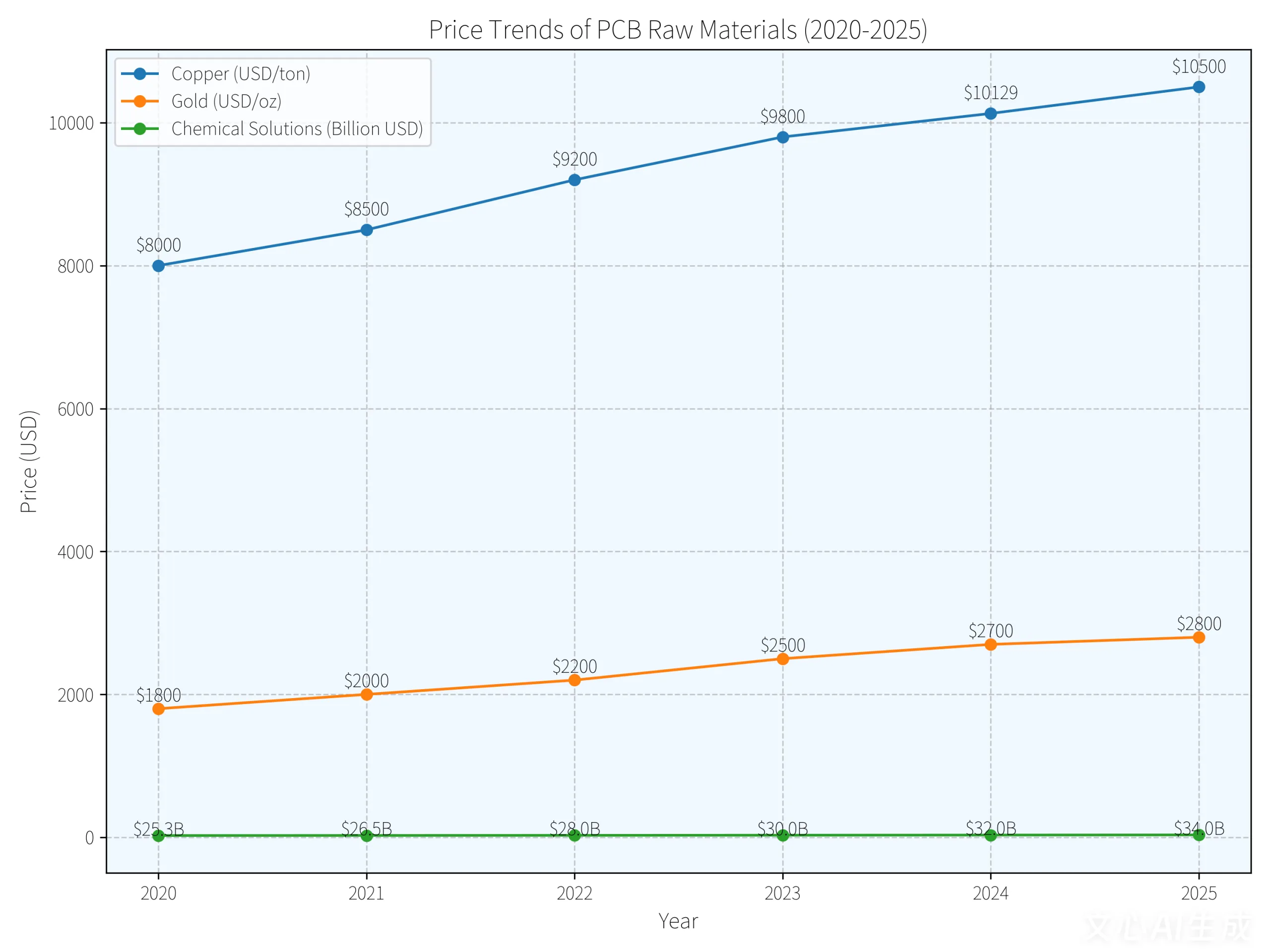

ทองแดง, เกณฑ์มาตรฐานที่สำคัญ, ยังคงวิถีขาขึ้นต่อไป. ข้อมูลการติดตามปัจจุบันแสดงราคาของทองแดงด้วยไฟฟ้า (1#) ถึงแล้ว 85,430 หยวน/ตัน, อัน 5.2% เพิ่มขึ้นตั้งแต่ปลายเดือนกันยายนถึงกลางเดือนตุลาคมเพียงอย่างเดียว. ที่น่ากังวลกว่านั้นคือราคาทองแดงระหว่างประเทศได้แซงหน้าไปแล้ว 10,000 เหตุการณ์สำคัญของ USD, ด้วยสัญญาซื้อขายล่วงหน้าทองแดงของ LME เกินกว่าช่วงสั้น ๆ $11,000 ต่อตันในช่วงต้นเดือนตุลาคม.

เกินกว่าทองแดง, วัสดุจำเป็นอื่นๆ ก็มีราคาเพิ่มขึ้นอย่างกว้างขวางเช่นกัน. ราคาผ้าใยแก้วอิเล็กทรอนิกส์ขึ้น 12% ปีต่อปี, โดยมีซัพพลายเออร์บางรายประกาศอย่างครอบคลุม 20% การขึ้นราคาผลิตภัณฑ์ใยแก้วเริ่มตั้งแต่เดือนสิงหาคม. ผลิตภัณฑ์เคมีก็มีส่วนทำให้เกิดแรงกดดันด้านต้นทุนเช่นกัน. ราคาของกรดซัลฟูริก (98%) เพิ่มขึ้นโดย 1.6% เดือนต่อเดือน, ในขณะที่โซดาไฟ (อัลคาไลเหลว, 32%) ลุกขึ้นมา 1.1%. ต้นทุนที่เพิ่มขึ้นของสารเคมีพื้นฐานเหล่านี้จะเพิ่มต้นทุนการผลิตสารเคมี PCB ที่จำเป็นโดยตรง.

02 สาเหตุที่แท้จริง: ปัจจัยเบื้องหลังราคาวัตถุดิบพุ่งสูงขึ้น

คลื่นเงินเฟ้อวัตถุดิบนี้ไม่ได้เกิดขึ้นโดยไร้สาเหตุ; มันเป็นผลมาจากปัจจัยหลายอย่างที่มาบรรจบกัน.

ความไม่สมดุลของอุปสงค์และอุปทานขั้นพื้นฐาน

คาดว่าตลาด PCB ทั่วโลกจะเข้าถึง $83.7 พันล้านใน 2025, อัน 4.2% การเติบโตปีต่อปี. ความต้องการจากภาคส่วนที่มีมูลค่าเพิ่มสูง เช่น เซิร์ฟเวอร์, อุปกรณ์คอมพิวเตอร์เอไอ, และยานยนต์พลังงานใหม่ยังคงไต่ขึ้นอย่างรวดเร็ว, ตอนนี้บัญชีเกินแล้ว 35% ของรายได้อุตสาหกรรมทั้งหมด.

ความต้องการคอมพิวเตอร์ AI บูม

ความต้องการพลังประมวลผล AI ที่เพิ่มขึ้นอย่างรวดเร็วได้ผลักดันการขยายตัวอย่างมากในตลาด PCB ระดับไฮเอนด์. ข้อมูลอุตสาหกรรมเผยให้เห็นว่าการจัดส่งเซิร์ฟเวอร์ AI ทั่วโลกเพิ่มขึ้น 68% ปีต่อปี, กระตุ้นให้มีความต้องการเพิ่มขึ้นเกินคาด บอร์ด HDI และ พื้นผิวบรรจุภัณฑ์. จำนวนเลเยอร์เฉลี่ยสำหรับ PCB ที่ใช้ในเซิร์ฟเวอร์ AI ระดับไฮเอนด์เพิ่มขึ้นจาก 18 ชั้นใน 2023 ถึง 32 ชั้นใน 2025, แสดงถึงการก้าวกระโดดอย่างมากในด้านข้อกำหนดและคุณค่าทางเทคนิค.

การขยายตัวของอิเล็กทรอนิกส์ยานยนต์

การใช้พลังงานไฟฟ้าของยานพาหนะเป็นอีกหนึ่งตัวเร่งปฏิกิริยาที่สำคัญ. ยอดขายรถยนต์พลังงานใหม่ทั่วโลกคาดว่าจะสูงถึง 18.2 ล้านหน่วยใน 2025, โดยมีอัตราการทะลุทะลวงเกิน 24%. ค่า PCB เฉลี่ยในรถยนต์ไฟฟ้าบริสุทธิ์คือ 3.7 เท่าของรถยนต์เครื่องยนต์สันดาปภายในแบบดั้งเดิม, กระตุ้นความต้องการของตลาด PCB อย่างมาก.

คอขวดของห่วงโซ่อุปทาน

ข้อจำกัดด้านความจุเป็นปัญหาสำคัญ. อุตสาหกรรมต้องพึ่งพาการนำเข้าระดับไฮเอนด์เป็นอย่างมาก อุปกรณ์การผลิต PCB, โดยมีบริษัทญี่ปุ่นและเยอรมันถือหุ้นอยู่ 80% ของส่วนแบ่งการตลาดทั่วโลก. ระยะเวลารอคอยการส่งมอบอุปกรณ์ได้ขยายออกไปตั้งแต่ 9 เดือนใน 2023 ถึง 15-18 เดือนใน 2025. การไม่สามารถขยายกำลังการผลิตอย่างรวดเร็วเพื่อตอบสนองความต้องการได้ส่งผลให้มียอดสั่งซื้อค้างเกิน $12 พันล้าน.

03 ผลกระทบทางอุตสาหกรรม: จากการส่งต้นทุนไปจนถึงการปรับโครงสร้างตลาด

ผลกระทบจากอัตราเงินเฟ้อของราคาวัตถุดิบกำลังแพร่กระจายไปทั่วห่วงโซ่อุตสาหกรรม PCB ทั้งหมด.

อัตรากำไรขั้นต้นที่ถูกบีบ

ด้วยวัตถุดิบที่มีสัดส่วนสูงขนาดนี้ใน Bill of Materials (ระเบิด), ความผันผวนของราคาส่งผลโดยตรงต่อความสามารถในการทำกำไรขององค์กร. ในขณะที่บริษัทชั้นนำบางแห่งสามารถปรับปรุงอัตรากำไรขั้นต้นได้โดยการปรับส่วนประสมผลิตภัณฑ์และพอร์ตโฟลิโอลูกค้าให้เหมาะสม, วิสาหกิจขนาดกลางและขนาดย่อมส่วนใหญ่ (เอสเอ็มอี) กำลังเผชิญกับสภาวะที่ยากลำบากมากขึ้น.

การเปลี่ยนแปลงภูมิทัศน์การแข่งขัน

พลวัตทางการแข่งขันของอุตสาหกรรมกำลังอยู่ระหว่างการปรับเปลี่ยนครั้งสำคัญ. ผู้ผลิตชั้นนำกำลังรวบรวมข้อดีของตนผ่านการอัพเกรดทางเทคโนโลยีและการขยายกำลังการผลิต, ในขณะที่ SMEs บางราย, ถูกกดดันจากต้นทุน, กำลังทยอยออกจากตลาดระดับล่างถึงกลาง. ข้อมูลแสดงส่วนแบ่งการตลาดรวมของบริษัทชั้นนำระดับโลก 10 ผู้ผลิต PCB เพิ่มขึ้น 52% ใน 2025, เพิ่มขึ้น 3 เปอร์เซ็นต์จาก 2024.

วิวัฒนาการส่วนประสมผลิตภัณฑ์และความแตกต่างของราคา

โครงสร้างผลิตภัณฑ์มีการเปลี่ยนแปลงอย่างเห็นได้ชัด. การเพิ่มขึ้นของราคาเด่นชัดที่สุดสำหรับผลิตภัณฑ์ PCB ระดับไฮเอนด์, โดยเฉพาะที่ใช้ในเซิร์ฟเวอร์ AI, การเชื่อมต่อระหว่างกันที่มีความหนาแน่นสูง (HDI) บอร์ด, และความถี่สูง, PCBs ความเร็วสูง. ใน 2025, ราคา PCB ระดับสูงเพิ่มขึ้น 37.8% ปีต่อปี, ด้วยระยะเวลาในการส่งมอบที่ขยายจากแบบเดิม 4-6 สัปดาห์ถึง 12-16 หลายสัปดาห์.

ความแตกต่างด้านราคาที่สำคัญระหว่างพื้นที่การใช้งานที่แตกต่างกันกำลังเกิดขึ้น. ราคาต่อตารางเมตรสำหรับ PCB เซิร์ฟเวอร์ AI เพิ่มขึ้นจากเดิม $800-$2,000 สำหรับเซิร์ฟเวอร์แบบดั้งเดิม $30,000-$50,000, เพิ่มขึ้นของ 15-25 ครั้ง. การเปลี่ยนแปลงเชิงโครงสร้างนี้กำลังผลักดันอุตสาหกรรม PCB ไปสู่การเปลี่ยนแปลงที่มีมูลค่าเพิ่มสูงขึ้น.

04 กลยุทธ์การเอาชีวิตรอด: บริษัท PCB สามารถรับมือกับวิกฤติได้อย่างไร

เผชิญหน้ากับต้นทุนวัสดุที่เพิ่มขึ้นอย่างไม่หยุดยั้ง, ผู้ผลิต PCB กำลังปรับใช้กลยุทธ์การดำเนินงานแบบหลายด้านเพื่อออกแบบโซลูชันที่ก้าวล้ำหน้าของตลาด.

การทดแทนวัสดุ

เพื่อตอบสนองราคาทองแดงที่พุ่งสูงขึ้น, อุตสาหกรรมอิเล็กทรอนิกส์กำลังเตรียมกลยุทธ์การทดแทนวัสดุอย่างแข็งขัน. ทางเลือกอื่น เช่น อลูมิเนียมและเหล็กกล้า กำลังได้รับการประเมินเพื่อลดต้นทุนการผลิต. ผู้เชี่ยวชาญในอุตสาหกรรมประเมินว่าการนำวัสดุทางเลือกมาใช้สามารถลดต้นทุนการผลิตและลดความต้องการทองแดงได้อย่างมีประสิทธิภาพ, ช่วยรักษาเสถียรภาพราคาตลาดโลก.

การอัพเกรดเทคโนโลยีและการเพิ่มประสิทธิภาพการผสมผสานผลิตภัณฑ์

นี่เป็นตัวเลือกทั่วไปสำหรับบริษัทชั้นนำ. ใช้ประโยชน์จากความต้องการ PCB ของเซิร์ฟเวอร์ AI ที่เพิ่มสูงขึ้น, ผู้ผลิตที่เกี่ยวข้องกำลังส่งเสริมเนื้อหาทางเทคโนโลยีของผลิตภัณฑ์ของตน, การบรรลุเป้าหมาย 2-3 อัตรากำไรขั้นต้นเพิ่มขึ้นเมื่อเทียบเป็นรายปี. ผลิตภัณฑ์ระดับไฮเอนด์, เช่น 20+ ชั้น บอร์ดหลายชั้น และบอร์ด HDI จำนวน 6+ ลำดับ, ควบคุมราคาพรีเมี่ยมที่สำคัญและกลายเป็นแหล่งกำไรที่สำคัญ.

การทำงานร่วมกันในห่วงโซ่อุปทานและการแบ่งปันต้นทุน

การสร้างความร่วมมือที่ใกล้ชิดกับพันธมิตรต้นน้ำและปลายน้ำเพื่อร่วมกันจัดการความผันผวนของต้นทุนกำลังมีความสำคัญมากขึ้น. ผู้ผลิต PCB รายใหญ่บางรายถึงกับมีส่วนร่วมในการถือหุ้นและการร่วมทุนเพื่อรักษาความมั่นคงในการจัดหาวัตถุดิบต้นทาง, จึงช่วยเพิ่มเสถียรภาพของห่วงโซ่อุปทาน.

ประสิทธิภาพกระบวนการและการรีไซเคิล

สำหรับวัสดุเฉพาะทาง เช่น สารละลายเคมี, การเพิ่มประสิทธิภาพการใช้งานและดำเนินโครงการรีไซเคิลเป็นมาตรการควบคุมต้นทุนที่มีประสิทธิภาพ. โดยการปรับปรุงกระบวนการต่างๆ เช่น อิเล็กโทรด การชุบทองแดง (พท) และเพิ่มอัตราการใช้สารเคมี, ผู้ผลิตสามารถลดต้นทุนการผลิตต่อแผง PCB ได้อย่างมีประสิทธิภาพ.

กลไกการกำหนดราคาที่ยืดหยุ่น

นอกจากนี้บริษัทต่างๆ ยังกำลังปรับปรุงรูปแบบการกำหนดราคาของตนอย่างจริงจัง, สร้างกลยุทธ์การปรับราคาที่ยืดหยุ่นมากขึ้น. ตัวอย่างเช่น, บางส่วนเชื่อมโยงราคาขายผลิตภัณฑ์กับดัชนีวัตถุดิบโดยตรง, มีการปรับเปลี่ยนอย่างสม่ำเสมอเพื่อให้สะท้อนการเปลี่ยนแปลงต้นทุนได้รวดเร็วยิ่งขึ้น.

05 แนวโน้มในอนาคต: เมื่อไหร่ราคาจะพุ่งสูงขึ้น?

คำถามสำคัญสำหรับอุตสาหกรรมยังคงอยู่: พายุลูกนี้จะสิ้นสุดเมื่อไร?

ความคงอยู่ระยะสั้น

โมเมนตัมการกำหนดราคาในระยะสั้นคาดว่าจะยังคงไม่เปลี่ยนแปลง, ด้วยฉันทามติของอุตสาหกรรมที่คาดการณ์ว่าจะมีแรงกดดันเพิ่มขึ้นอย่างต่อเนื่องสำหรับผลิตภัณฑ์ PCB ระดับพรีเมี่ยมจนถึงไตรมาสที่ 4 2025, อาจขยายไปสู่รอบระยะเวลาบัญชีต่อๆ ไป. ด้วยการนำวัสดุ M9 เจเนอเรชันใหม่มาใช้โดยเริ่มตั้งแต่ 2026 และขยายขนาดเข้า 2027, ราคาสำหรับ PCB ระดับไฮเอนด์คาดว่าจะเพิ่มขึ้นอีก 30%-50%.

การบรรเทาทุกข์ระยะยาวด้วยเทคโนโลยี

ในระยะยาว, การทำซ้ำทางเทคโนโลยีจะเป็นกุญแจสำคัญในการบรรเทาแรงกดดันด้านต้นทุน. อุตสาหกรรม PCB กำลังอยู่ระหว่างการปฏิวัติด้านวัสดุ. ประสิทธิภาพที่เพิ่มขึ้นอย่างก้าวกระโดดจากวัสดุ M8 มาเป็น M9 จะนำมาซึ่งขีดความสามารถของผลิตภัณฑ์ที่เพิ่มขึ้น, ชดเชยผลกระทบจากต้นทุนวัตถุดิบที่เพิ่มขึ้นได้บางส่วน. พร้อมกัน, การเพิ่มขึ้นของซัพพลายเออร์วัตถุดิบในประเทศจะช่วยปรับปรุงเสถียรภาพของห่วงโซ่อุปทาน.

ตัวขับเคลื่อนอุปสงค์ที่ยั่งยืน

จากมุมมองของความต้องการ, AI, ยานพาหนะไฟฟ้า, และการสื่อสาร 5G/6G จะยังคงเป็นกลไกหลักสามประการที่ขับเคลื่อนการเติบโตของอุตสาหกรรม PCB. ด้วยการจัดส่งเซิร์ฟเวอร์ AI ทั่วโลกที่เพิ่มขึ้น 68% เมื่อเทียบเป็นรายปีและการเจาะ PCB ของรถยนต์พลังงานใหม่เกินกว่า 75%, ภาคส่วนที่มีการเติบโตสูงเหล่านี้จะยังคงดึงความต้องการ PCB ขั้นสูงต่อไป.

การรวมอุตสาหกรรม

การปรับโครงสร้างและความเข้มข้นของตลาดที่เพิ่มขึ้นจะกำหนดปีต่อๆ ไป. ผู้ผลิตจีน, การใช้ประโยชน์จากผลกระทบของคลัสเตอร์อุตสาหกรรมและความสามารถในการควบคุมต้นทุน, ได้เห็นส่วนแบ่งการตลาดของพวกเขาแตกสลาย 40% เป็นครั้งแรก, กลายเป็นตัวขับเคลื่อนการเติบโตหลักสำหรับอุตสาหกรรม PCB ทั่วโลก. สำหรับบริษัทที่ไม่สามารถปรับตัวเข้ากับการเปลี่ยนแปลงนี้ได้, การออกจากตลาดหรือการรวมตัวอาจเป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้.

ราคาทองแดงยังคงมีความผันผวนในระดับสูง, และ r&D สู่ทางเลือกอลูมิเนียมกำลังเร่งตัวขึ้น. เดินผ่านก โรงงานพีซีบี, เสียงครวญครางของเครื่องจักรยังคงอยู่, แต่โครงสร้างต้นทุนของแผงวงจรทุกตัวมีการเปลี่ยนแปลงอย่างไม่อาจเพิกถอนได้.

“ราคาที่เพิ่มขึ้นนี้เป็นการสั่นคลอนของอุตสาหกรรม,” ผู้จัดการโรงงานคนหนึ่งซึ่งมีประสบการณ์ยี่สิบปีตั้งข้อสังเกต. “บริษัทที่แข่งขันกันด้วยราคาต่ำเพียงอย่างเดียวจะถูกกำจัด. ผู้ที่เหลืออยู่จะต้องเชี่ยวชาญเทคโนโลยีหลัก”

คาดการณ์ว่าตลาด PCB ทั่วโลกจะเข้าถึง $96.8 พันล้านใน 2025. ผู้รอดชีวิตจากพายุต้นทุนครั้งนี้พร้อมที่จะอ้างสิทธิ์ในส่วนแบ่งที่มากขึ้นของพายที่กำลังเติบโตนี้.