Cuando Amazon $100 mil millones 2025 Capex choca con OpenAi's “Stargate,” Una revolución de hardware impulsada por IA está remodelando la cadena de suministro electrónica, donde módulos ópticos y PCB servir como motores centrales.

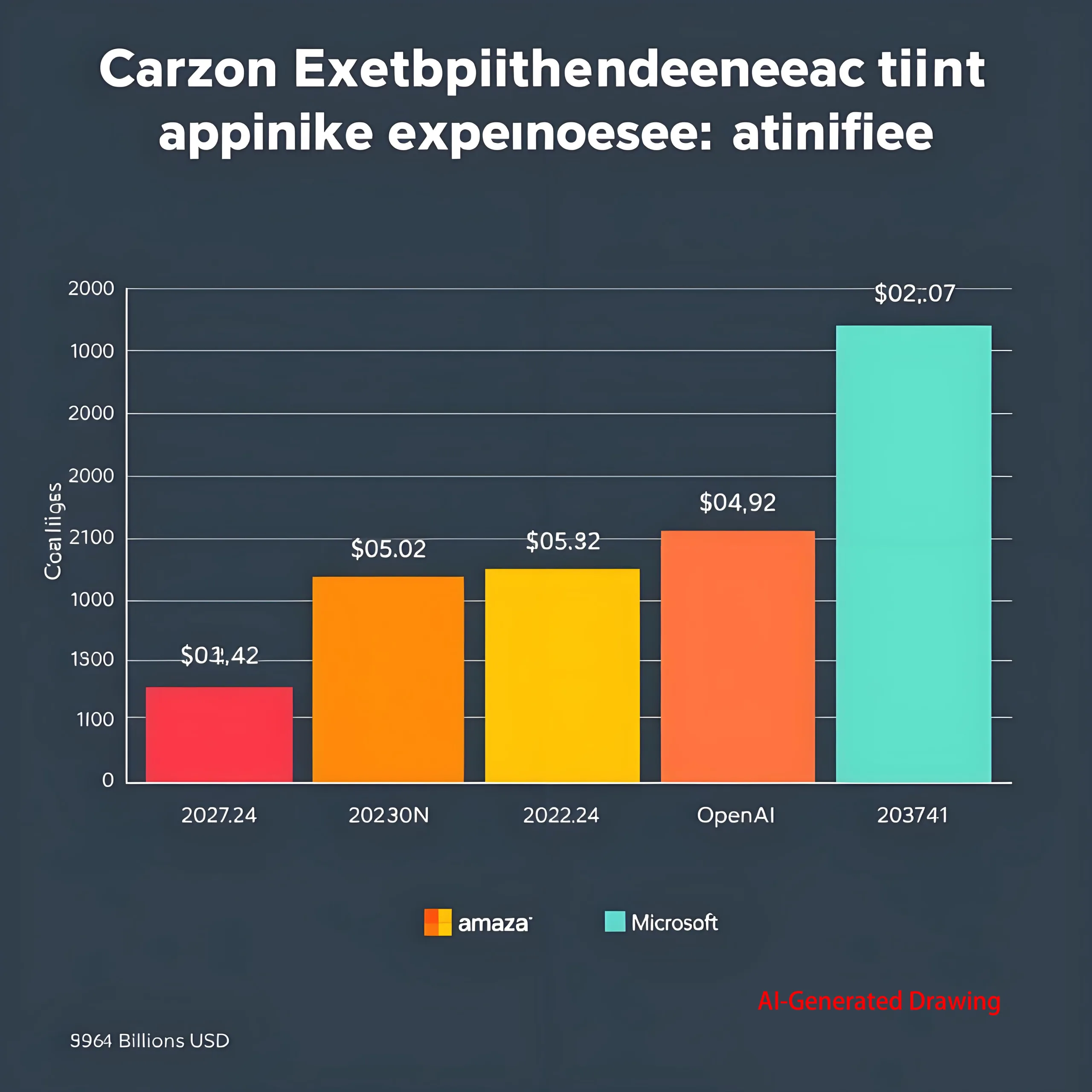

Global Computing Arms Race: Paisaje de gastos de capital

Gigantes extranjeros: $100B+ Capex Surge

-

Amazonas: $75B Capex en 2024, proyectado >$100Papelera 2025 (impulsado por la nube)

-

Google: $17.2B Q1 2025 cápsula (+44% Núcleo), $75B Plan de año completo

-

Microsoft: $16.7B Q1 2025 (+53% Núcleo), Acelerar las inversiones en nubes de IA

-

Meta: Cápsula recaudado a $ 60-65B (Llm r&D + hardware personalizado)

Estadística clave: Arriba 4 CSP " 2025 Capex total excede los $ 300b, creciente >35% Núcleo.

Jugadores emergentes: Nuevos participantes agresivos

-

Opadai: “Stargate” proyecto de supercomputadora (>$100B Costo estimado)

-

Tesla/Apple: Inversiones de hardware crecientes para la casa Chips ai

-

Cambio de la industria: Arriba 4 Capex Share de CSPS cae de 59% (2023) a <50% (2025)

“A medida que OpenAi construye supercomputadoras y Tesla desarrolla chips dojo, Los límites tradicionales del centro de datos están colapsando.”

AI Wars de chips: GPU VS. Batalla asic

GPU: Fundación del imperio informático

-

Dominio: Mangos >90% de entrenamiento modelo de IA

-

Métrico de rendimiento:

Compute Density (TFLOPS/mm²) = Transistor Count × Frequency × Core Efficiency -

El líder de Nvidia: Ancho de banda H100 3TB/S, Velocidad de Nvlink 900GB/S

asico: Revolución de chips personalizada

-

Eficiencia energética: 40-60% más bajo potencia vs. GPU en el mismo cómputo

-

Fórmula de ROI:

ROI (months) = (Power Savings × Scale) / (R&D Cost ÷ Lifespan) -

Proyección de crecimiento: Pronósticos de Marvell 2028 Tienes el mercado ASIC >$40B (47% Tocón)

Revolución arquitectónica: Clústeres de hiper-nodo

-

Clúster HWJ 384-nodo:

Theoretical Compute = Single-Chip Power × 384 × Interconnect Efficiency (≈1.7×NVL72) -

Limitación GB200: Interconexión de cobre Max 72 tarjetas, Optical Breaks Barreras de topología

PCB/módulos ópticos: Beneficiarios centrales del boom de cómputo

PCB del servidor AI: Revolución de capas & Material Innovación

| Tipo de servidor | Capas de PCB | Tasa de datos | Prima de precio |

|---|---|---|---|

| Tradicional | 6-8 | ≤56gbps | Base |

| Servidor de GPU | 12-16 | 112GBPS | +300% |

| Nodo asic | 20+ | 224GBPS | +700% |

Avances:

-

Cobre pesado: 3Oz Foil maneja >1000A actual

-

Materiales híbridos: Megatron ™ 8 df ≤0.0015 (@112Ghz)

Módulos ópticos: CPO VS. LPO Tech Divide

-

Sobretensión de la demanda: >5,000 módulos por grupo ASIC

-

Caminos tecnológicos:

-

LPO (Tracción lineal): Fuerza ↓ 50%, estado latente <2ns

-

CPO (Óptica copenada): Densidad ↑ 5 ×, costo ↓ 30%

-

-

Dimensionamiento del mercado:

Optical Market = AI Chip Volume × Interconnect Ratio × Penetration Rate

Pronóstico clave: 1.6T de la adopción del módulo T para alcanzar 25% por 2025 (Cuenta de la luz)

Ascenso de China: Avances de localización

Infraestructura informática basada en políticas

-

Centros nacionales: 70+ Centros de datos en construcción, 600K+ nuevos estantes

-

Objetivo de calcular: 1,037.3 Eflops por 2025 (43% YOY crecimiento)

Localización de hardware: PCB/progreso óptico

| Segmento | Tasa de localización | Líder | Innovación |

|---|---|---|---|

| PCB de alta velocidad | 35% | UGPCB / Deepkin / Tech | 112Pérdida ultra baja de GBPS |

| Módulos ópticos | 60%+ | Innolight/eoptolink | 1.6T CPO Producción en masa |

| Sustratos IC | <15% | UGPCB/Sinxing | 2.5Embalaje D TSV |

Impacto arancelario: PCB de gama alta costos de reubicación >30%, Fortalecer las cadenas de suministro locales

Enfoque de inversión: Análisis de líderes

Posicionamiento de los fabricantes de PCB

-

UCP : Proveedor de sustrato nvidia hgx nvidia, producir >95%

-

Y tecnología: Materiales de grado M7 certificado por Nvidia, Comparta el aumento

-

Piel profunda: 3D sustrato capacidad ↑ 300%

Vendedor de módulos ópticos

| Proveedor | Tecnología central | 800Estado de estado | 1.6T progreso |

|---|---|---|---|

| Innato | LPO + Fotónica de silicio | Producción en masa | Muestreo |

| Eoptolink | Integración de CPO | Lote pequeño | Etapa de laboratorio |

| Cambridge Tech | Linbo₃ de film de película delgada | Pruebas | - |

Equipo & Campeón material

-

Precisión de Nikon: Litografía de imágenes directas ≤2 μm

-

Fang Bang: Película de protección ultra delgada ≤5 μm

-

Wazam nuevos materiales: Bajo dk/df igual a Megatrón 8

2025-2028 Hoja de ruta tecnológica

-

Escala de capa PCB:

Avg AI Server Layers = 12 + 0.5×(Annual Compute Growth)→ 24L por 2028 -

Integración óptica:

-

Adopción de CPO >15% por 2025

-

Óptica a bordo (Obo) producción por 2027

-

-

Innovaciones térmicas:

-

Resistencia térmica de PCB refrigerada por líquido <0.1° C/W

-

Conductividad de los materiales de cambio de fase >20W/mk

-

Perspicacia de la industria: “Cuando la demanda de cálculo se dobla trimestralmente, Solo grabando caminos de luz en PCB y construyendo ciudades de silicio en 3D podemos montar el tsunami.”