Zusammenfassung

Die Kupferpreise haben die überschritten 10,000 USD-Marke, Die Goldpreise bleiben hoch, und die Kosten für Chemikalien steigen, Es entsteht ein perfekter Kostensturm, der durch die Gegend fegt Leiterplatte (Leiterplatte) Und Leiterplatte (Montage von Leiterplatten) Lieferkette. In diesem Artikel werden die Daten hinter den Preissteigerungen analysiert, identifiziert die Haupttreiber – einschließlich der boomenden Nachfrage nach KI-Servern und Elektrofahrzeugen – und untersucht die tiefgreifenden Auswirkungen auf die Branchenstruktur und Rentabilität, und skizziert wirksame Strategien für PCB -Hersteller um diese herausfordernde Zeit zu meistern, von der Materialsubstitution bis zur Zusammenarbeit in der Lieferkette.

01 Preisvolatilität: Daten zeigen steigende Rohstoffkosten

Leiterplatten (Leiterplatten), oft genannt “Mutter elektronischer Systeme,” sind für fast alle elektronischen Geräte unverzichtbar. Jedoch, Die Kostenstruktur dieser Grundkomponente steht derzeit unter enormem Druck.

Rohstoffe machen ungefähr aus 60% der Kostenstruktur einer typischen Leiterplatte. Die bedeutendste Einzelkategorie ist die kupferkaschiertes Laminat (CCL), Buchhaltung 27.31% der Gesamtkosten. Das Hauptmaterial für CCLs – Kupferfolie, Epoxidharz, und Glasfasergewebe – verzeichnen anhaltend hohe Preise, direkt anfahren Leiterplattenherstellung Kosten.

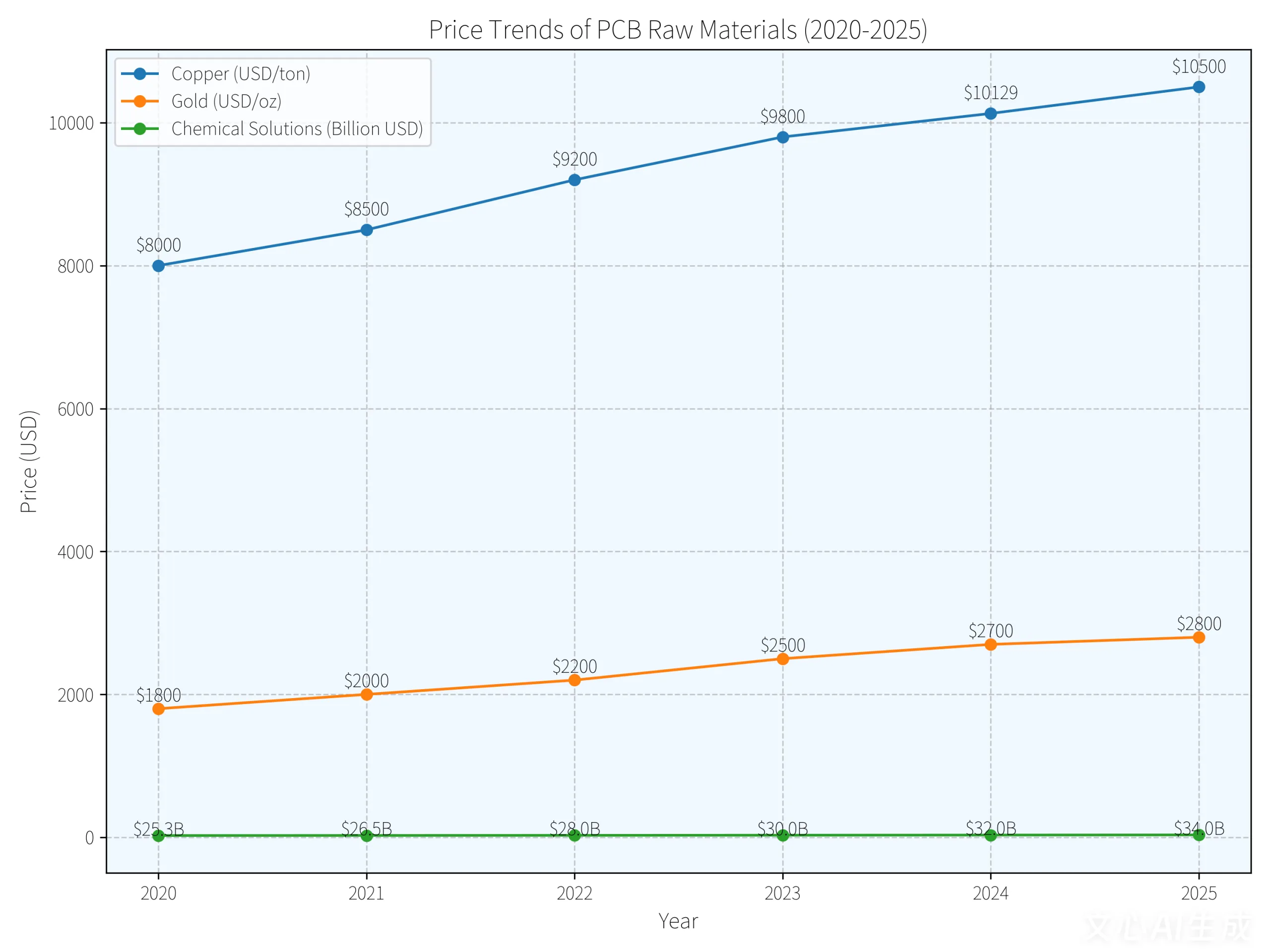

Kupfer, ein wichtiger Maßstab, setzt seinen Aufwärtstrend fort. Aktuelle Überwachungsdaten zeigen den Preis für Elektrolytkupfer (1#) erreicht hat 85,430 RMB/Tonne, A 5.2% Anstieg allein von Ende September bis Mitte Oktober. Noch besorgniserregender ist, dass die internationalen Kupferpreise bereits das überschritten haben 10,000 USD-Meilenstein, wobei die LME-Kupfer-Futures kurzzeitig darüber lagen $11,000 pro Tonne Anfang Oktober.

Jenseits von Kupfer, Auch andere lebenswichtige Materialien verzeichnen weitreichende Preissteigerungen. Die Preise für elektronische Glasfasertücher sind gestiegen 12% Jahr für Jahr, Einige Anbieter kündigen ein umfassendes Angebot an 20% Preiserhöhung für ihre Glasfaserprodukte ab August. Auch chemische Produkte tragen zum Kostendruck bei. Der Preis für Schwefelsäure (98%) erhöht um 1.6% Monat für Monat, während Natronlauge (Flüssiges Alkali, 32%) stieg vorbei 1.1%. Die steigenden Kosten dieser Grundchemikalien erhöhen direkt die Produktionskosten wichtiger PCB-Chemikalienlösungen.

02 Grundursachen: Die Treiber hinter dem Anstieg der Rohstoffpreise

Diese Welle der Rohstoffinflation ist nicht ohne Grund; es ist das Ergebnis mehrerer konvergierender Faktoren.

Grundlegendes Ungleichgewicht zwischen Angebot und Nachfrage

Es wird erwartet, dass der weltweite PCB-Markt an Bedeutung gewinnt $83.7 Milliarden in 2025, A 4.2% jährliches Wachstum. Nachfrage aus Sektoren mit hoher Wertschöpfung wie Servern, KI-Computerausrüstung, und Fahrzeuge mit neuer Energie steigen weiterhin stark an, jetzt ausmachen 35% des gesamten Branchenumsatzes.

Boom der KI-Computing-Nachfrage

Das explosionsartige Wachstum des Bedarfs an KI-Rechenleistung hat zu einer erheblichen Expansion des High-End-PCB-Marktes geführt. Branchendaten zeigen, dass die weltweiten Lieferungen von KI-Servern stark angestiegen sind 68% Jahr für Jahr, was zu einem stärker als erwarteten Nachfrageanstieg führt HDI -Boards Und Verpackungssubstrate. Die durchschnittliche Anzahl der Schichten für Leiterplatten, die in High-End-KI-Servern verwendet werden, ist von gestiegen 18 Schichten hinein 2023 Zu 32 Schichten hinein 2025, Dies stellt einen erheblichen Sprung in den technischen Anforderungen und im Wert dar.

Expansion der Kfz -Elektronik

Die Elektrifizierung von Fahrzeugen ist ein weiterer wichtiger Katalysator. Es wird erwartet, dass der weltweite Absatz von Fahrzeugen mit neuer Energie zunehmen wird 18.2 Millionen Einheiten in 2025, mit einer Penetrationsrate von mehr als 24%. Der durchschnittliche PCB-Wert in einem reinen Elektrofahrzeug beträgt 3.7 mal so viel wie ein herkömmliches Fahrzeug mit Verbrennungsmotor, Dadurch wird die Nachfrage auf dem PCB-Markt dramatisch angekurbelt.

Engpässe in der Lieferkette

Kapazitätsengpässe sind ein kritisches Thema. Die Branche ist stark auf importierte High-End-Produkte angewiesen Ausrüstung zur Leiterplattenherstellung, mit japanischen und deutschen Unternehmen, die sich behaupten 80% des globalen Marktanteils. Die Lieferzeiten für die Lieferung von Geräten haben sich verlängert 9 Monate in 2023 Zu 15-18 Monate in 2025. Diese Unfähigkeit, die Kapazitäten schnell zu erweitern, um der Nachfrage gerecht zu werden, hat zu einem Auftragsbestand von mehr als 100 % geführt $12 Milliarde.

03 Auswirkungen auf die Branche: Von der Kostentransmission zur Marktumstrukturierung

Der Dominoeffekt der Rohstoffpreisinflation zieht sich durch die gesamte PCB-Industriekette.

Gequetschte Gewinnmargen

Da Rohstoffe einen so hohen Anteil an der Stückliste ausmachen (Stückliste), Preisschwankungen wirken sich direkt auf die Unternehmensrentabilität aus. Während es einigen führenden Unternehmen gelungen ist, die Bruttomargen durch die Optimierung des Produktmixes und der Kundenportfolios zu verbessern, die meisten kleinen und mittleren Unternehmen (KMU) stehen vor immer schwierigeren Bedingungen.

Sich verändernde Wettbewerbslandschaft

Die Wettbewerbsdynamik der Branche unterliegt einer entscheidenden Umstellung. Führende Hersteller festigen ihre Vorteile durch technologische Upgrades und Kapazitätserweiterungen, während einige KMU, unter Kostendruck, verlassen nach und nach den Markt der unteren bis mittleren Preisklasse. Die Daten zeigen den kombinierten Marktanteil der Weltspitze 10 Leiterplattenhersteller stiegen auf 52% In 2025, eine Steigerung um 3 Prozentpunkte von 2024.

Produktmixentwicklung und Preisdivergenz

Die Produktstruktur verändert sich spürbar. Die Preiserhöhungen sind bei High-End-Leiterplattenprodukten am deutlichsten, insbesondere solche, die in KI-Servern verwendet werden, Hochdichte Interconnect (HDI) Bretter, und hochfrequent, Hochgeschwindigkeits-PCBs. In 2025, Die Preise für High-End-Leiterplatten stiegen 37.8% Jahr für Jahr, mit Lieferfristen, die über das Traditionelle hinausgehen 4-6 Wochen bis 12-16 Wochen.

Es zeichnet sich eine erhebliche Preisdivergenz zwischen verschiedenen Anwendungsbereichen ab. Der Preis pro Quadratmeter für AI-Server-PCBs ist sprunghaft angestiegen $800-$2,000 für herkömmliche Server $30,000-$50,000, eine Steigerung von 15-25 mal. Dieser Strukturwandel treibt die Leiterplattenindustrie in Richtung einer Transformation mit höherer Wertschöpfung.

04 Überlebensstrategien: Wie PCB-Unternehmen die Krise meistern können

Angesichts des unaufhörlichen Anstiegs der Materialkosten, Leiterplattenhersteller setzen vielschichtige Betriebsstrategien ein, um bahnbrechende Lösungen für den Markt zu entwickeln.

Materialsubstitution

Als Reaktion auf die steigenden Kupferpreise, Die Elektronikindustrie bereitet aktiv Strategien zur Materialsubstitution vor. Alternativen wie Aluminium und Stahl werden geprüft, um die Produktionskosten zu senken. Branchenexperten schätzen, dass der Einsatz alternativer Materialien die Produktionskosten effektiv senken und die Kupfernachfrage dämpfen kann, Beitrag zur Stabilisierung der Weltmarktpreise.

Technologie-Upgrade und Produktmix-Optimierung

Dies ist eine häufige Wahl für führende Unternehmen. Profitieren Sie vom Anstieg der Nachfrage nach KI-Server-PCBs, Relevante Hersteller steigern den technologischen Inhalt ihrer Produkte, Erreichen a 2-3 Steigerung der Bruttomarge um einen Prozentpunkt gegenüber dem Vorjahr. High-End-Produkte, wie zum Beispiel 20+ Schicht Mehrschichtplatten und HDI-Karten ab 6. Ordnung, erzielen erhebliche Preisaufschläge und sind zu einer entscheidenden Gewinnquelle geworden.

Zusammenarbeit in der Lieferkette und Kostenteilung

Der Aufbau engerer Partnerschaften mit vor- und nachgelagerten Partnern zur gemeinsamen Bewältigung der Kostenvolatilität wird immer wichtiger. Einige große Leiterplattenhersteller beteiligen sich sogar an Kapitalbeteiligungen und Joint Ventures, um ihre vorgelagerte Rohstoffversorgung sicherzustellen, Dadurch wird die Stabilität der Lieferkette verbessert.

Prozesseffizienz und Recycling

Für spezielle Materialien wie chemische Lösungen, Die Optimierung der Nutzungseffizienz und die Umsetzung von Recyclingprogrammen sind wirksame Maßnahmen zur Kostenkontrolle. Durch die Verbesserung von Prozessen wie der Verkupferung von Elektroden (PTH) und steigende Chemikaliennutzungsraten, Hersteller können die Herstellungskosten pro PCB-Panel effektiv senken.

Flexible Preismechanismen

Auch Unternehmen überarbeiten aktiv ihre Preismodelle, Festlegung flexiblerer Preisanpassungsstrategien. Zum Beispiel, Einige verknüpfen die Verkaufspreise der Produkte direkt mit den Rohstoffindizes, mit regelmäßigen Anpassungen, um Kostenänderungen schneller widerzuspiegeln.

05 Zukünftige Aussichten: Wann wird der Preisanstieg nachlassen??

Die kritische Frage für die Branche bleibt bestehen: Wann wird dieser Sturm enden??

Kurzfristige Persistenz

Es wird erwartet, dass die kurzfristige Preisdynamik intakt bleibt, Der Branchenkonsens prognostiziert einen anhaltenden Aufwärtsdruck bei hochwertigen Leiterplattenprodukten bis zum vierten Quartal 2025, möglicherweise auch auf nachfolgende Geschäftsjahre ausgedehnt. Mit der Einführung von M9-Materialien der nächsten Generation ab 2026 und Skalierung 2027, Die Preise für High-End-Leiterplatten werden voraussichtlich weiter steigen 30%-50%.

Langfristige Linderung durch Technologie

Auf Dauer, Die technologische Iteration wird der Schlüssel zur Linderung des Kostendrucks sein. Die Leiterplattenindustrie erlebt eine Materialrevolution. Der Leistungssprung von M8- auf M9-Materialien wird zu verbesserten Produktfähigkeiten führen, Dadurch konnten die Auswirkungen steigender Rohstoffkosten teilweise ausgeglichen werden. Gleichzeitig, Der Aufstieg inländischer Rohstofflieferanten wird dazu beitragen, die Stabilität der Lieferkette zu verbessern.

Anhaltende Nachfragetreiber

Aus Nachfragesicht, KI, Elektrofahrzeuge, und 5G/6G-Kommunikation werden weiterhin die drei Hauptmotoren für das Wachstum der Leiterplattenindustrie sein. Die weltweiten Lieferungen von KI-Servern nehmen zu 68% Im Vergleich zum Vorjahr ist die PCB-Penetration in Fahrzeugen mit neuer Energie übertroffen 75%, Diese wachstumsstarken Sektoren werden weiterhin die Nachfrage nach fortschrittlichen Leiterplatten ankurbeln.

Branchenkonsolidierung

Strukturelle Anpassungen und zunehmende Marktkonzentration werden die kommenden Jahre bestimmen. Chinesische Hersteller, Nutzung industrieller Clustereffekte und Kostenkontrollmöglichkeiten, haben erlebt, wie ihr Marktanteil eingebrochen ist 40% erstmals, wird zum zentralen Wachstumstreiber für die globale Leiterplattenindustrie. Für Unternehmen, die sich diesem Wandel nicht anpassen können, Ein Austritt aus dem Markt oder eine Konsolidierung kann eine unvermeidliche Folge sein.

Die Kupferpreise schwanken weiterhin auf hohem Niveau, und r&Der Trend zu Aluminiumalternativen nimmt zu. Spaziergang durch a PCB -Fabrik, das Summen der Maschinen bleibt bestehen, Doch die Kostenstruktur jeder einzelnen Leiterplatte hat sich unwiderruflich verändert.

“Dieser Preisanstieg ist eine Erschütterung in der Branche,” bemerkte ein Fabrikleiter mit zwanzigjähriger Erfahrung. “Unternehmen, die ausschließlich auf niedrigen Preisen konkurrierten, werden eliminiert. Wer bleibt, muss Kerntechnologien beherrschen.”

Der weltweite PCB-Markt wird voraussichtlich wachsen $96.8 Milliarden in 2025. Die Überlebenden dieses Kostensturms sind bereit, einen größeren Anteil dieses wachsenden Kuchens zu beanspruchen.