Der Leiterplatte Die Industrie erlebt eine starke Preiswelle, die bei den Rohstoffen beginnt und sich über die gesamte Elektronikfertigungskette ausbreitet. In früh 2026, führendes kupferkaschiertes Laminat (CCL) Lieferanten – Taiwan Union Technology (TUC), Iteq Corporation, und Elite Material – gab aufeinanderfolgende Preiserhöhungsmitteilungen heraus. High-End-CCL-Qualitäten sind um gestiegen 20% Zu 40%. Die KI-Rechenleistung steigert schnell den Wert, aus PCB-Design zum Abschluss PCBA-Montage. Dieser Artikel analysiert die grundlegenden Treiber dieser PCB-Rohstoffinflation und liefert umsetzbare Erkenntnisse für die PCB-Beschaffung und das Lieferkettenmanagement.

1. Ein 100-Milliarden-US-Dollar-Markt: Strukturelles Wachstum durch KI

Nach Angaben der Taiwan Printed Circuit Association (TPCA) und das Industrial Economics and Knowledge Center (INKL), KI-Server und Hochleistungsrechnen (HPC) Wir treiben die Leiterplattenindustrie weiterhin in Richtung höherer Wertigkeit und fortschrittlicher Spezifikationen voran.Globale PCB-Ausgabe in 2025 wird auf 92,36 Milliarden US-Dollar geschätzt, Dies entspricht einer starken jährlichen Wachstumsrate von 15.4%. In 2026, Die Produktion wird voraussichtlich 105,2 Milliarden US-Dollar erreichen, hoch 13.9%, offiziell die 100-Milliarden-US-Dollar-Grenze durchbrechen.

Prismark-Daten bestätigen diesen Trend: Der weltweite Leiterplattenmarkt wuchs 15.8% Jahr für Jahr in 2025 auf rund 85,1 Milliarden US-Dollar, und wird noch einen wachsen lassen 12.5% In 2026 auf 95,7 Milliarden US-Dollar. Die durchschnittliche jährliche Wachstumsrate (CAGR) aus 2025 Zu 2030 steht bei 7.7%, mit KI-Infrastruktur, Hochgeschwindigkeitsnetzwerke, und Satellitenkommunikation als zentrale Wachstumstreiber.

Das Segmentwachstum ist noch beeindruckender. HDI -Boards wachsen um ca 14.5% angetrieben durch die Nachfrage nach KI-Servern und Hochgeschwindigkeitsnetzwerken. Hohe Schichtanzahl Mehrschichtplatten (18+ Schichten) wird um ca. ansteigen 62.4% – ein exponentieller Sprung.

2. CCL-Preiserhöhungen: Vom Kostenschub zur Materialrevolution

CCL ist die zentrale Strukturkomponente einer Leiterplatte, und seine Preisentwicklung ist ein Indikator für die gesamte Leiterplattenindustrie. In den letzten sechs Monaten, Die CCL-Branche hat mehrere Preiserhöhungsrunden erlebt. Im Dezember 2025, Große Hersteller wie Kingboard und Nanya haben umfangreiche Preisanpassungsschreiben herausgegeben, mit steigenden CCL-Preisen 10% Zu 20% in einer einzigen Woche.

Im April 2026, Die Preiswelle weitete sich auf High-End-Anwendungen aus. Die Iteq Corporation hat ihre Kunden offiziell über eine CCL-Preisanpassung mit Wirkung zum 25. April informiert.wobei bestimmte Produktreihen hinzukommen 20% Zu 40%. Taiwan Union Technology und Elite Material kündigten eine neue Runde von Preiserhöhungen für High-End-Materialien ab dem zweiten Quartal an, jeweils um 10%, Ausrichtung auf KI-Server und -Switches. In Japan, Der Halbleitermaterialhersteller Resonac erhöhte die Preise um mehr als 30% gültig ab März 1, und Mitsubishi Gas Chemical steigerte alle Produktserien um bis zu 30% gültig ab April 1.

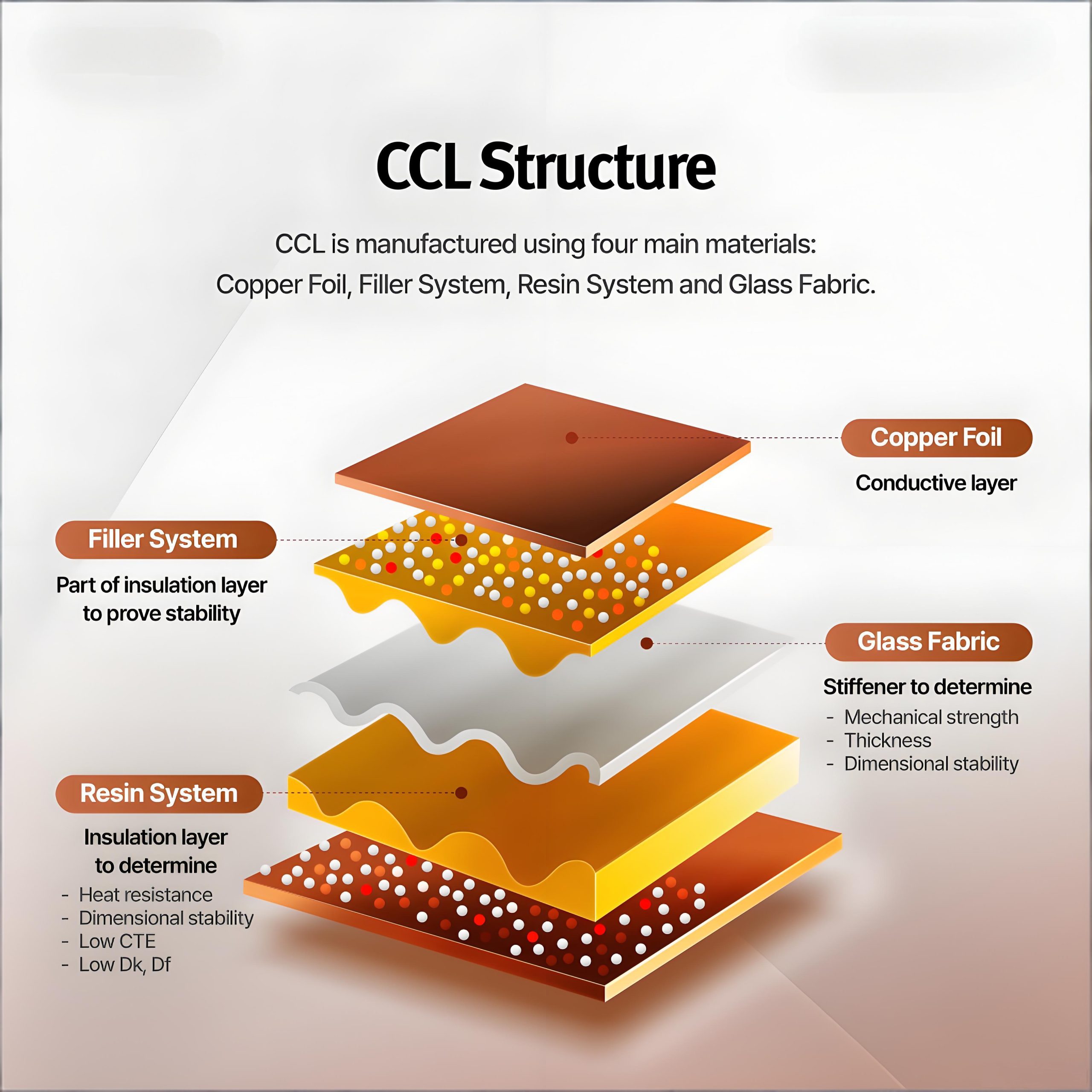

Kaiyuan Securities weist darauf hin, dass der grundlegende Treiber dieses CCL-Preisanstiegs ein umfassender und anhaltender Kostenschub bei allen wichtigen Rohstoffen ist. In traditionellen CCL-Kostenstrukturen, Kupferfolie, Harz, und Glasfasergewebe machen seit langem die größten Anteile aus. Jedoch, mit der explosionsartigen Nachfrage nach KI-Servern und Hochgeschwindigkeitskommunikation, Substrate entwickeln sich in Richtung Hochfrequenz, Hochgeschwindigkeitssorten (M9 und höher). Der physikalische Modifikationsraum für eine niedrige Dielektrizitätskonstante (Niedrig DK/df) und extrem niedriger Wärmeausdehnungskoeffizient (CTE) in den drei Hauptmaterialien stößt an seine physikalischen Grenzen.

3. Kieselsäurepulver: Vom billigen Füllstoff zum kritischen strategischen Material

Denn die physikalische Materialveränderung stößt an ihre Grenzen, eine einst übersehene Komponente – Kieselsäurepulver (Quarzglas) – wird zum Schlüssel, der die Leistung von Leiterplatten bestimmt.

Northeast Securities weist darauf hin, dass es sich um das Streben nach extrem niedrigen dielektrischen Verlusten und Wärmeausdehnung handelt, Kieselsäurepulver (traditionell als kostengünstiger Füllstoff verwendet 15% Laden) wird sein Ladeverhältnis auf erhöhen 40% in den kommenden Jahren. Für AI-Chip-Substrate und M8+-Anwendungen, die Anforderungen an die Partikelgröße, Reinheit, und Sphärizität werden extrem streng.

Unterschiedliche CCL-Qualitäten erfordern unterschiedliche Spezifikationen für Silicapulver: Bei der Sorte M6 wird kugelförmiges Silica-Pulver verwendet; M7 wird auf sphärisches plus sphärisches Siliciumdioxid im Submikrometerbereich aufgerüstet; Für M8 ist kugelförmiges Siliziumdioxid im Submikronbereich erforderlich; UndDie Sorte M9 erfordert chemisch synthetisiertes Siliciumdioxidpulver.

Der weltweite Markt für hochwertiges CCL-Silicapulver wird seit langem von japanischen Unternehmen wie Denka und Nippon Steel dominiert, die zusammen etwa halten 70% des globalen Marktes für sphärisches Siliciumdioxidpulver. Aber die lokale Substitution beschleunigt sich.Novoray Corporation (688300) hat Durchbrüche in der Sphäroidisierungstechnologie und der Kontrolle niedriger Alphastrahlen erzielt, erfolgreicher Einstieg in die Lieferketten führender CCL-Hersteller wie Shengyi Technology und Nanya New Material. Lingwe-Technologie (301373) hat durch eine Mehrheitsbeteiligung an Jiangsu Huimai Produktionskapazitäten für die chemische Synthese von sphärischem Siliciumdioxidpulver erworben, Passt perfekt zu den anspruchsvollen Anforderungen von M8- und M9-Ultrahochfrequenzsubstraten. Da die heimischen Kapazitäten für die chemische Synthese nach und nach in Betrieb genommen werden, Es wird erwartet, dass in China hergestelltes Silica-Pulver innerhalb von drei Jahren von einem marginalen Füllstoff zu einem Kernlieferanten werden wird.

4. Explosionen der Endmarktnachfrage: High-End-HDI, Kfz -PCB, und IC-Substrate

Dieser Preisanstieg ist nicht nur kostenbedingt – auch die Fundamentaldaten auf der Nachfrageseite sind außergewöhnlich stark. Ein Forschungsbericht von Western Securities zeigt, dass High-End-HDI von der Nachfrage nach KI-Terminalintegration profitiert, Der globale Markt soll bis zum Jahr 16,9 Milliarden US-Dollar erreichen 2029. Der weltweite Markt für Automobil-Leiterplatten wird bis 2016 auf 12,2 Milliarden US-Dollar wachsen 2030. Für IC-Substrate, Aufgrund der starken nachgelagerten Speichernachfrage haben sich die Vorlaufzeiten für BT-Substrate auf 16 bis 20 Wochen verlängert, Schaffung einer wertvollen Einstiegsmöglichkeit für inländische Lieferanten.

Für Entscheidungsträger in der Leiterplattenbeschaffung und Lieferkette, Jetzt kommt es darauf an, die technischen Variablen in der Stückliste neu zu bewerten.Die Veredelung von Siliziumdioxidpulver wirkt sich stark auf die Verarbeitungsparameter von Leiterplatten aus. Während kugelförmiges Silica-Pulver die Fließfähigkeit und Füllstoffbeladung des CCL verbessert, Außerdem werden strengere Präzisionsanforderungen an Bohr- und Laminierprozesse gestellt. Auf der PCBA-Montageseite, Die weit verbreitete Einführung verlustarmer Materialien erfordert Anpassungen der SMT-Reflow-Profile und Lotpastenformulierungen.

In dieser Welle der KI-gesteuerten industriellen Modernisierung, Lieferkettenmuster werden neu gestaltet. Wenn Sie suchen PCB- oder PCBA-Lieferanten mit High-End-CCL-Funktionen, oder benötigen Sie das aktuelle PCB-Angebot für KI-Server- oder Automobilelektronikanwendungen, Bitte wenden Sie sich an unser Supply-Chain-Expertenteam.

Alle in diesem Artikel zitierten Daten stammen von TPCA (Taiwaner Verband für gedruckte Schaltungen), Prismark, Forschungsberichte zu öffentlichen Wertpapieren, und Unternehmensoffenlegungen. Datenstand April 2026. Nur als Referenz.